Finanzplan

Erfahren Sie Elementares zum Finanzplan, zu Inhalten, Zweck, Teilplanungen, Auswertungen, Zielen, zur Einbindung in Unternehmensplanung, Geschäftsplanung (Businessplan), zum geeigneten Excel Finanzplan Tool für Unternehmen, zu notwendigen Schritten zur Erstellung von Finanzplänen.

Was ist ein Finanzplan für Unternehmen?

Wer ist für den Finanzplan verantwortlich?

Wozu einen Finanzplan erstellen?

Wozu nützt ein Finanzplan im Businessplan?

Welche Teilpläne hat ein Finanzplan?

Welche finanziellen Ergebnisauswertungen ermöglicht ein Finanzplan?

Welche finanziellen Ziele verfolgt ein Finanzplan?

Welche Finanzplan Bestandteile beinhaltet ein Businessplan?

Excel Finanzplan Tool für Unternehmen

Finanzplan Tool erfüllt internationalen Financial Modeling FAST Standard

Excel Finanzplan Tool PRO – von Wirtschaftsprüfern geprüfte Software

Welches Finanzplan Tool kaufen?

Welche Schritte werden zum Finanzplan erstellen für Unternehmen benötigt?

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWelche Finanzplan Vorlage Version ist die Richtige für meine Firma?

Alle Finanzplan Vorlage Funktionen 21 Tage lang kostenlos testen

Was ist ein Finanzplan für Unternehmen?

Ein Finanzplan für Unternehmen integriert schlüssig

- Erfolgsplanung,

- Bilanzplanung,

- Liquiditätsplanung,

weist

- Rentabilität (betrieblicher Erfolg),

- Liquidität (finanzieller Erfolg),

- Kapitalherkunft, Kapitalverwendung

des geplanten Unternehmens nach Monaten, Jahren aus.

Dies per

- Rentabilitätsvorschau, Periodenergebnis-Prognose saldierter Erträge, Aufwendungen,

- periodenbezogene Wertströme,

- Cashflow-Vorschau saldierter Einzahlungen, Auszahlungen,

- periodenbezogene Zahlungsflüsse,

- Planbilanz,

- stichtagsbezogene Gegenüberstellung Aktiva, Passiva.

Überblick Finanzplan – wichtigste Elemente der Finanzplanung

Rentabilitätsvorschau

Cash flow Vorschau

Planbilanz

Dies

- kurzfristig (drei bis sechs Monate),

- mittelfristig (bis zu 2 Planungsjahren),

- langfristig (3 bis 5 Planungsjahre).

Ein Finanzplan ist das Herzstück

- eines Businessplans (Geschäftsplans) für eine Unternehmensgründung (Gründungsphase),

- einer (jährlichen) Geschäftsplanung,

- einer expliziten, handelsrechtlichen Fortführungsprognose, insbesondere bei Ertragsproblemen, kritischer Unternehmensentwicklung,

- einer von Steuerberatern, Wirtschaftsprüfern zur Vorlage eingeforderten, positiven, insolvenzrechtlichen Fortführungsprognose (Fortbestehensprognose),

- eines von Geldgebern, Finanzierern (Banken, Sparkassen) geforderten Sanierungskonzepts, Sanierungsgutachtens (zum Beispiel eines IDW S6 Gutachtens),

- der Eigen-, Fremdfinanzierung einer Unternehmensnachfolge.

Wer ist für den Finanzplan verantwortlich?

Die gesetzlichen Vertreter eines Unternehmens sind verantwortlich für die finanziellen Inhalte eines Finanzplans. Dies sind zum Beispiel

- Einzelunternehmer,

- Geschäftsführer, Vorstände,

in diesen Funktionen auch

- Existenzgründer (Gründer, Gründerinnen),

- Start up Unternehmer,

- Gesellschafter (Unternehmer, Unternehmerinnen), beispielsweise als geschäftsführende Gesellschafter.

Darüber hinaus, je nach Planungsprozess,

- Mitarbeiter aus

- Unternehmensführung, Geschäftsleitung,

- kaufmännischer Leitung, Buchhaltung (Finanzbuchhaltung), Controlling,

- Verkauf, Vertrieb,

- Betrieb, Produktion,

- Service,

- Unternehmensberater.

Wozu einen Finanzplan erstellen?

Ein Finanzplan dient

- intern zum Beispiel

- bei finanzieller Jahresplanung,

- bei erforderlicher Cash Flow-, Kapitalbedarfsermittlung, zum Beispiel

- bei Planung, Umsetzung einer Wachstumsstrategie,

- mit Soll-Ist-Abgleich zum finanziellen Controlling,

- in der finanziellen Planungsphase von Investitionsprojekten,

- zum frühzeitigen Erkennen von Liquiditätsengpässen, drohender Zahlungsunfähigkeit,

- beim Bewerten kurz-, mittel-, langfristiger, finanzieller Auswirkungen von Maßnahmen zum Kosten senken, voraussichtliche Liquiditätsengpässe vermeiden,

- beim Gegenüberstellen von Finanzierungsmöglichkeiten, Festlegen der optimalen Finanzierungsstruktur.

- extern zum Beispiel

- bei Finanzierungsgesprächen mit

- Kreditinstituten, wie Banken, Sparkassen, Genossenschaftsbanken, Förderbanken, Kreditanstalt für Wiederaufbau (KfW), sogenannten Bankgesprächen,

- Kapitalgebern, wie Risikokapital-, Beteiligungskapital-, Private Equity-Gesellschaften, Investoren, Investorinnen, Business Angels, sogenannten Investorengesprächen,

- bei Anforderung einer insolvenzrechtlichen Fortführungsprognose durch

- Steuerberatungs-, Wirtschaftsprüfungsgesellschaften im Rahmen der Jahresabschlusserstellung,

- Geldgebern bei Liquiditätskrisen

- bei Finanzierungsgesprächen mit

zum Nachweis, dass

- nach Widerlegen der Zahlungsunfähigkeit entsprechend § 17 Insolvenzordnung (InsO),

die Zahlungsfähigkeit, für- 12 Monate ab Stichtag bei Überschuldung gemäß § 19 InsO, der ersten Stufe der Überschuldungsprüfung,

- 24 Monate ab Stichtag bei drohender Zahlungsunfähigkeit gemäß § 18 InsO,

- mit überwiegender Wahrscheinlichkeit aufrecht erhalten werden kann,

- daher, bei gegebenem Fortführungswillen, eine positive Fortführungsprognose (Fortbestehensprognose) erteilt wird.

- nach Widerlegen der Zahlungsunfähigkeit entsprechend § 17 Insolvenzordnung (InsO),

Wozu nützt ein Finanzplan im Businessplan?

Ein Finanzplan im Businessplan, nützt

- Gründern von Start up Unternehmen,

- Management bestehender Unternehmen

der professionellen Präsentation ihres Unternehmen gegenüber Geldgebern, Investoren, als fundierte Entscheidungsgrundlage zur Beantwortung derer folgender Fragen, wie:

- Sind Geschäftsidee, Gründungsvorhaben, Geschäftsmodell tragfähig, wirtschaftlich, rentabel?

- Sind Geschäftsfelder, operatives Geschäft bestmöglich, solide, plausibel geplant?

- Ist das voraussichtliche Umsatzwachstum realistisch?

- Wie hoch ist der Investitionsbedarf?

- Wie hoch ist der Kapitalbedarf, Finanzbedarf?

- Genügt dieses Plankapital zum Erreichen Break Even? Wann wird Break Even erreicht?

- Sind Zinszahlungen, Tilgungsleistungen (Kapitaldienst) entsprechend bestehender, zukünftiger Konditionen präzise, einwandfrei eingeplant, vom Schuldner leistbar?

- Wann bekomme ich investiertes Geld zurück?

Finanzplan Beispiel: Der Finanzplan im Businessplan

Darüber hinaus stellen Investoren Fragen zum Businessplan, wie:

- Sind Angaben zum Geschäftsmodell in der Umsatz-, Kostenplanung umgesetzt?

- Sind die wichtigsten Teilplan-Planwerte nachvollziehbar?

Fimovi – Ihr Partner, Experte für Finanz-, Liquiditätsplanung

Finanzplan, Liquiditätsplan für Gründer, Start up, Businessplan, Geschäftsplanung

Gegebenenfalls Ergänzung um Deckungsbeitragsrechnungen:

Deckungsbeiträge belegen, wie viel vom Umsatz nach Abzug

- variabler Kosten (DB 1)

- Fixkosten (DB2 bis DB4)

übrig bleibt.

Deckungsbeitragsrechnungen erlauben:

- Kalkulieren von Produkten, Leistungen (Preisen),

- Anpassen, Bereinigen von Produktangebot, Sortiment, Leistungsspektrum,

- Ermittlung Profitabilität von Bereichen, Geschäften.

Die Deckungsbeitragsrechnung erfolgt

einstufig, Berechnung Deckungsbeitrag:

- DB 1 = Umsatz abzüglich variable Kosten (Materialkosten, Löhne Fertigung, Fremdleistungen…).

mehrstufig, Berechnen Deckungsbeiträge, zur Deckung fixer Kosten:

- DB 2 = DB 1 abzüglich Kosten Produkt (Werkzeuge, Personalkosten…),

- DB 3 = DB 2 abzüglich Kosten Produktgruppe (Qualität…),

- DB 4 = DB 3 abzüglich Kosten Bereich (Lager-Kosten, Vertriebskosten, Marketingkosten…),

- DB 5 = DB 4 abzüglich Kosten Unternehmen (Unternehmensführung,

Immobilie, Beratung…).

Darüber hinaus:

- Stückdeckungsbeitrag Produkt = Verkaufspreis abzüglich variable Kosten pro Stück (Stückkosten),

- Relativer Deckungsbeitrag Maschine = Deckungsbeitrag durch Zeit (Faktorverbrauch).

Typische Fragen:

- Erzielen umsatzstarke Produkte ausreichenden Deckungsbeitrag?

- Erwirtschaften relevante Leistungen, Dienstleistungen ausreichenden Deckungsbeitrag?

- Decken diese die Fixkosten?

- Sind Preiskalkulationen, Bruttomargen, Nettomargen nachvollziehbar?

- In welcher Höhe müssen laufende, Fixkosten, variable Kosten gesenkt werden?

Finanzplan, Deckungsbeitragsrechnung: Beispiel Berechnung Deckungsbeitrag

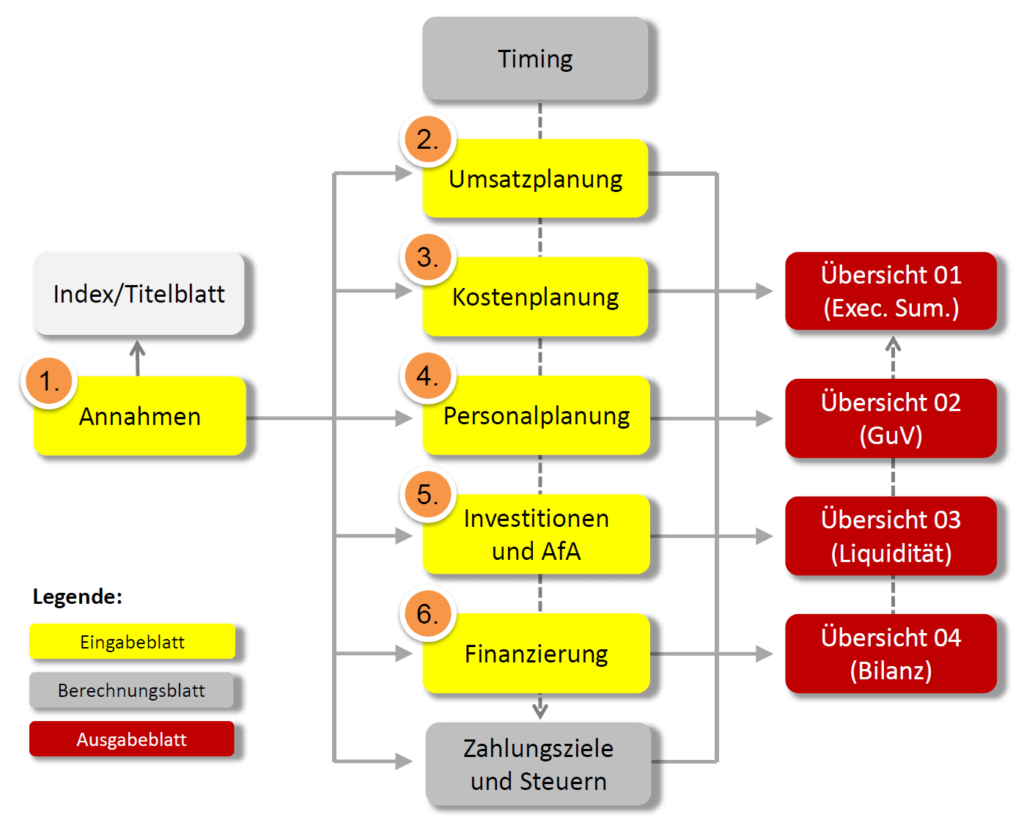

Welche Teilpläne hat ein Finanzplan?

Ein Finanzplan hat folgende, fünf Teilpläne entsprechend

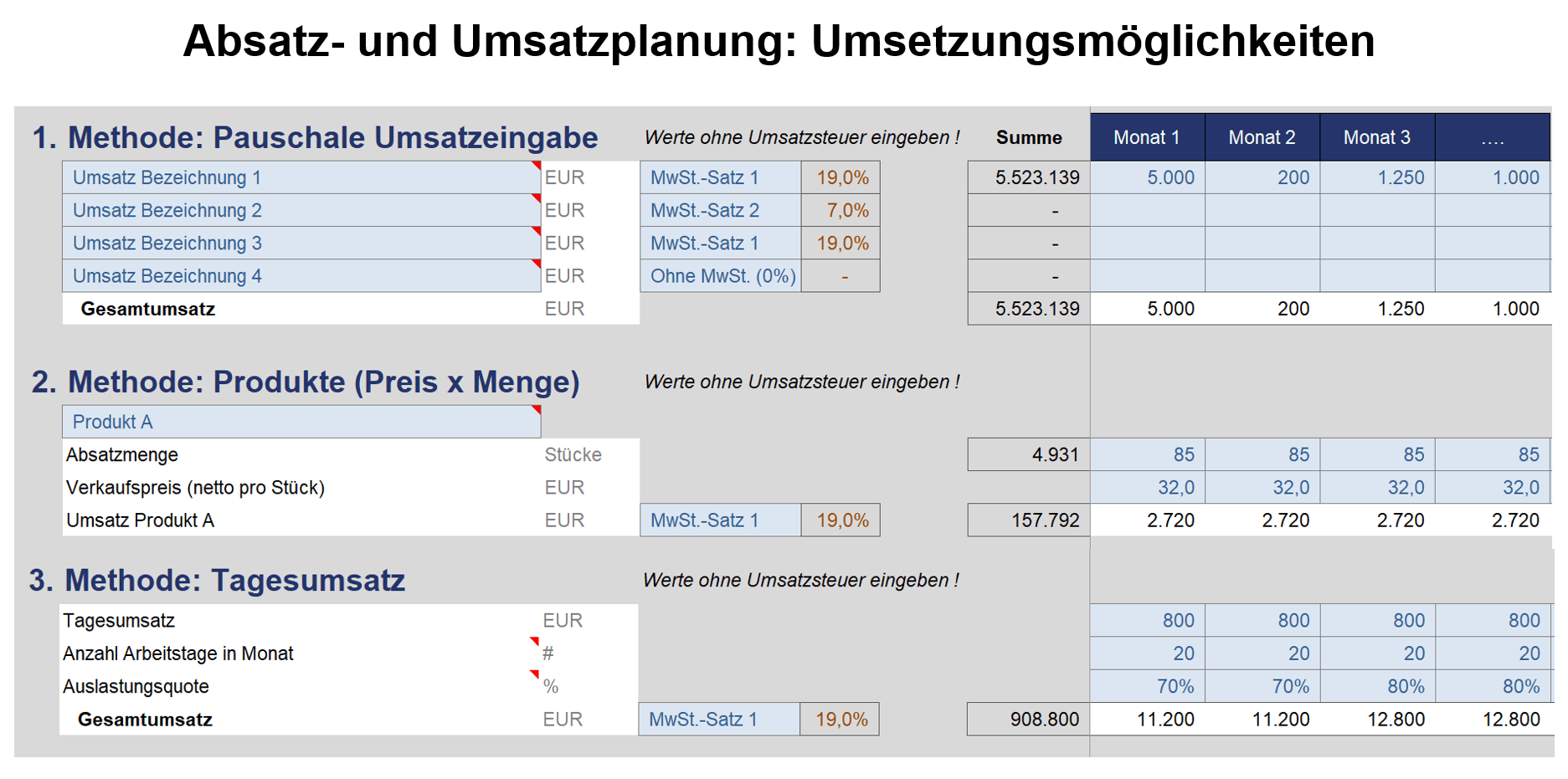

- Umsatzplanung, Absatzplanung

- Kostenplanung

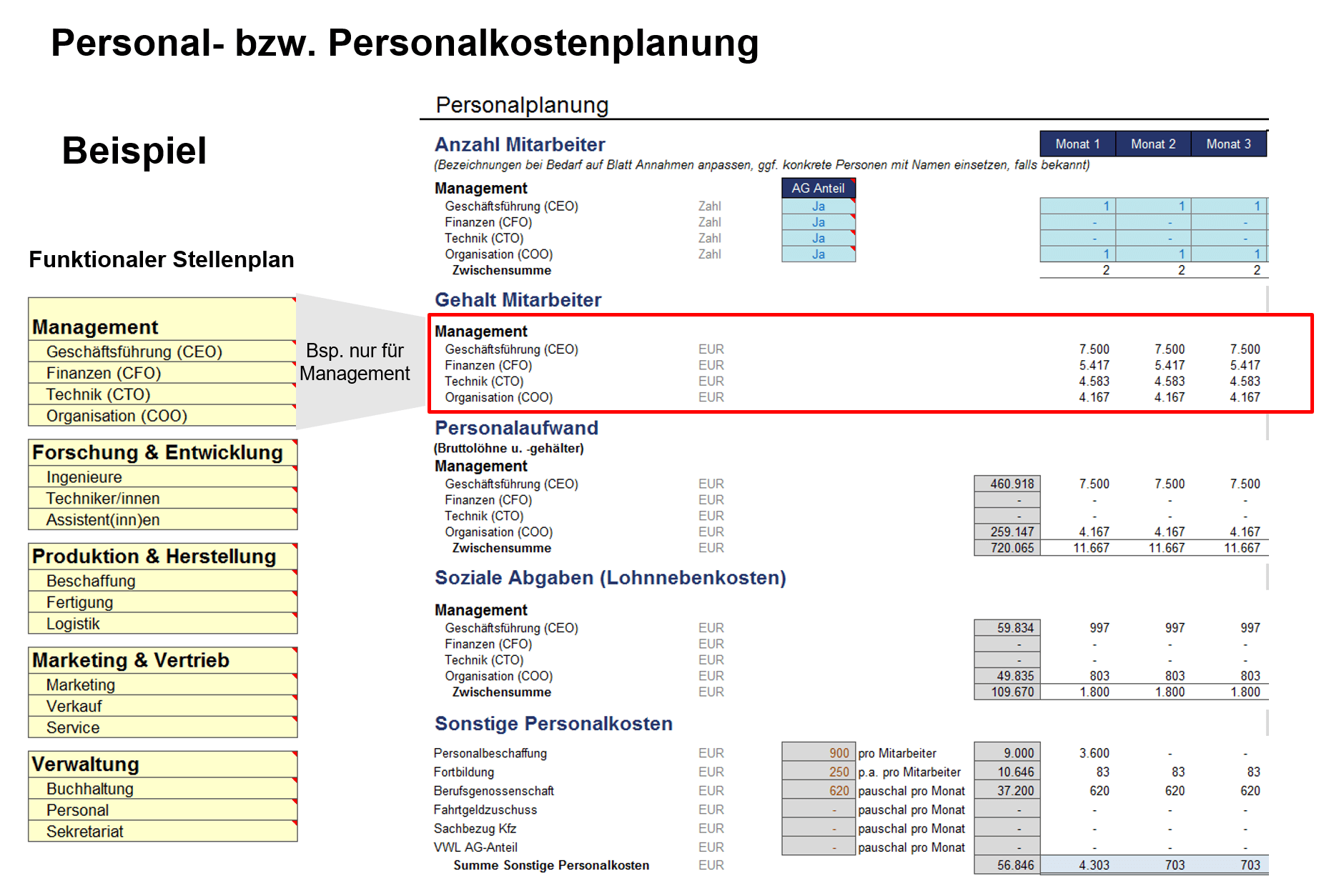

- Personalplanung

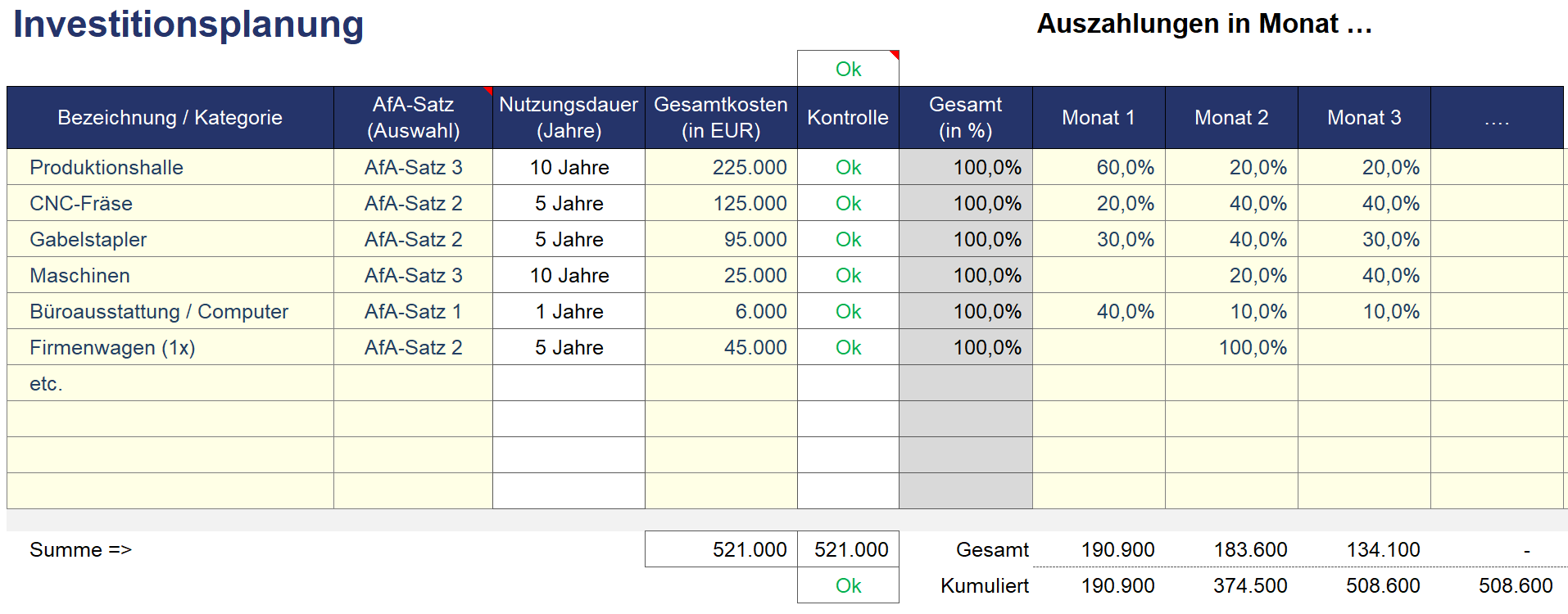

- Investitionsplanung, Abschreibungsplanung (AfA)

- Finanzierungsplanung,

auf Basis von Plan-Annahmen.

Diese Teilplanungen ergeben

- GuV,

- Liquiditätsplan (Kapitalfluss),

- Bilanz.

Modulare Finanzplanung: Teilpläne Finanzplan

Gute Finanzpläne enthalten zusätzlich Szenario Analysen als Sonderform von Sensitivitätsanalysen, durch

- Bilden verschiedener, als realistisch angenommener Planungsannahmen (Szenarios),

- Untersuchen ihrer Auswirkungen auf wichtige Modellergebnisse (Output-Parameter).

Finanzplan: Umsatzplanung

Finanzplan: Kostenplanung (hier: Materialkosten, Wareneinsatz)

Finanzplan: Personalplanung, Planung Personalkosten

Finanzplan: Planung Investitionen entsprechend Investitionsbedarf, Investitionsschwerpunkten, Investitionsplan

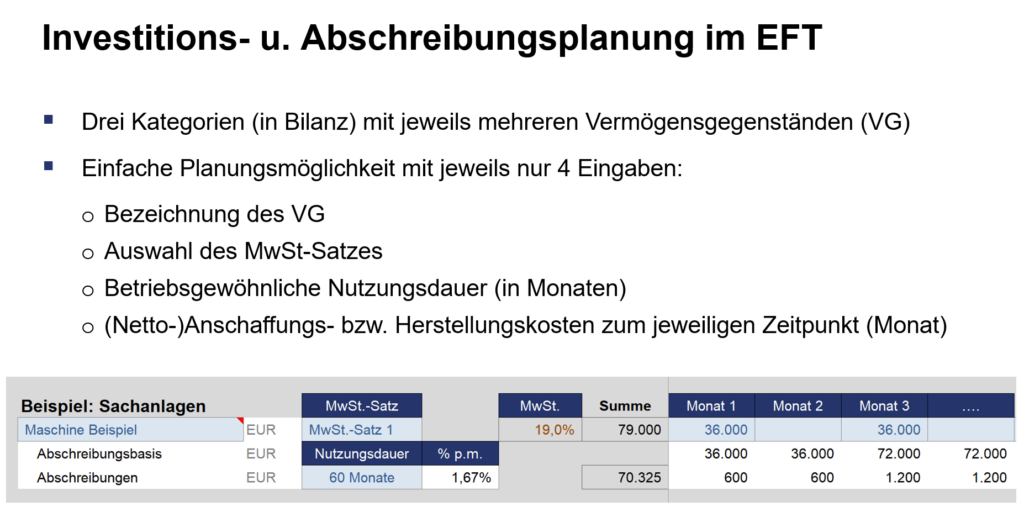

Finanzplan: AfA-Planung

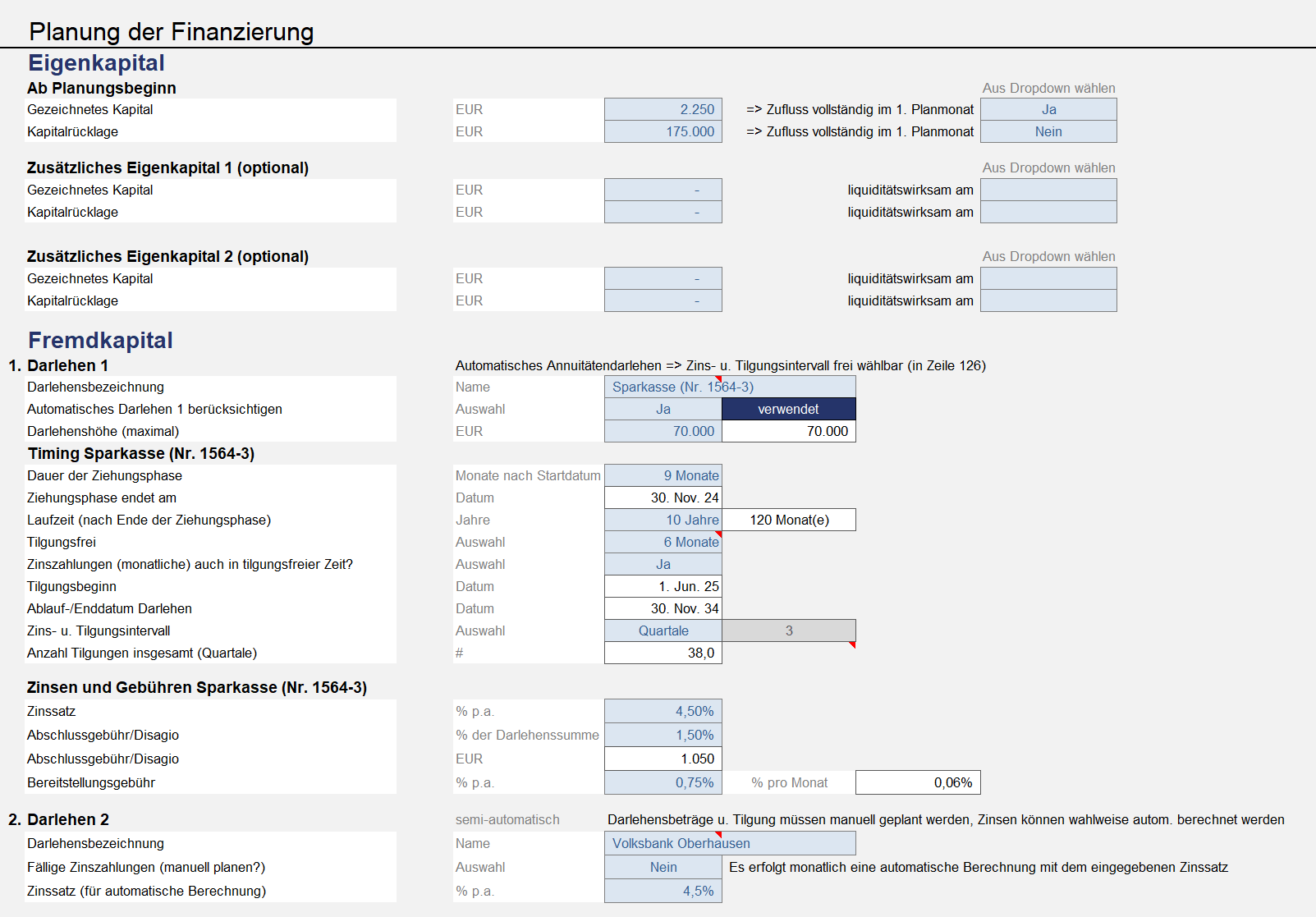

Finanzplan: Planung Finanzierung (Muster)

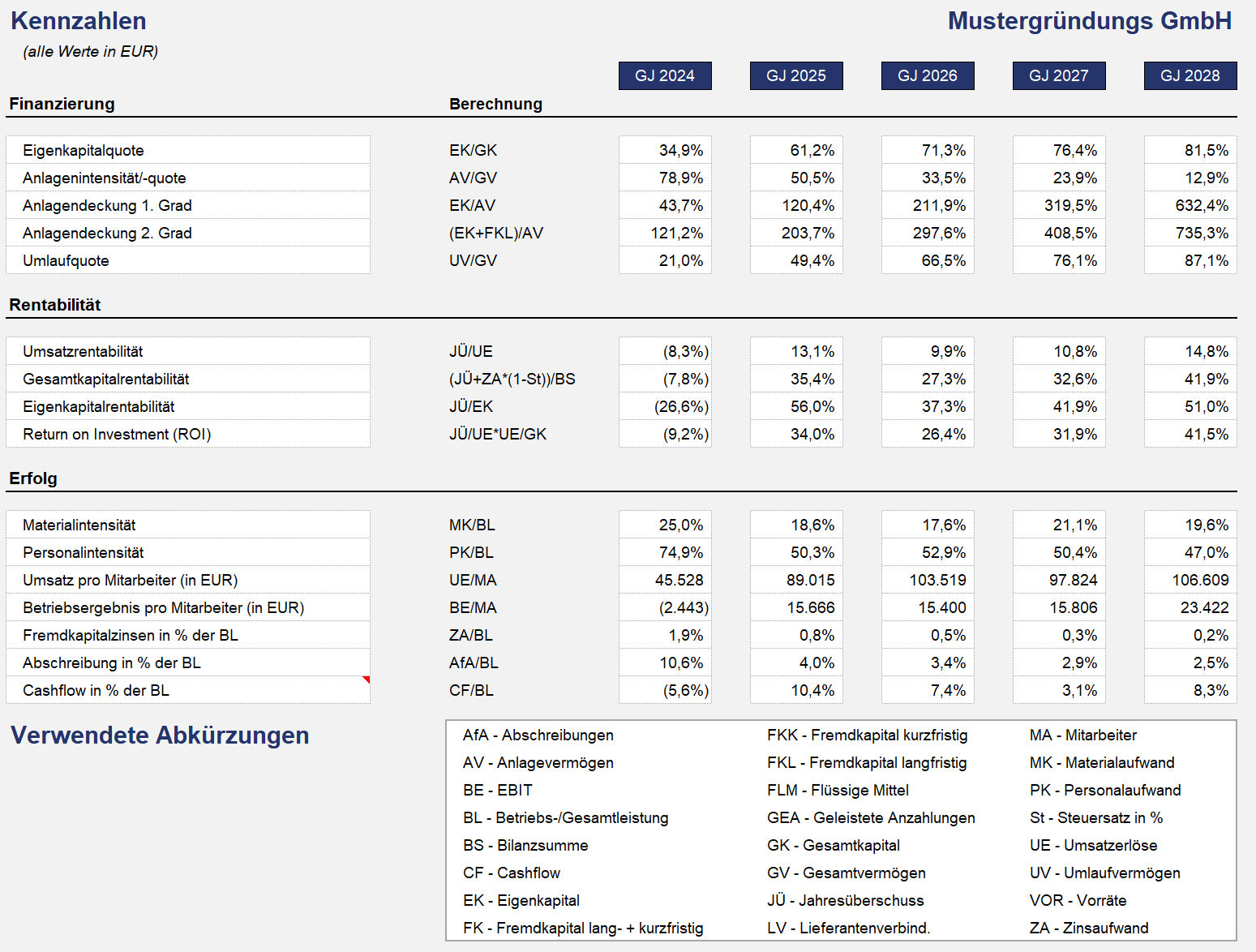

Welche finanziellen Ergebnisauswertungen ermöglicht ein Finanzplan?

Finanzielle Ergebnisauswertungen sind

- Liquiditätsplanung, Liquiditätsübersicht,

- Gewinn- und Verlustrechnung (GuV),

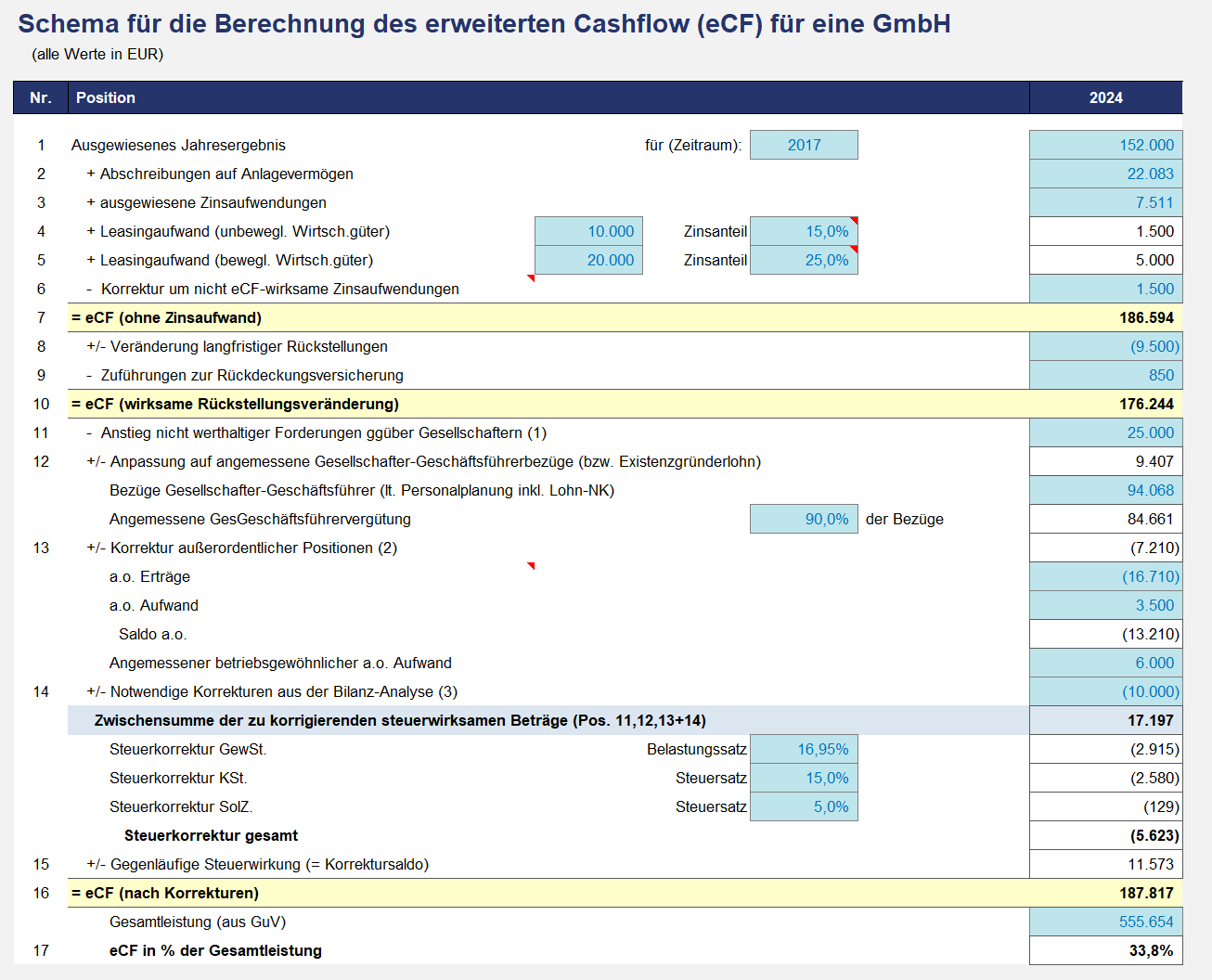

- Kapitalflussrechnung, Cash Flow (CF),

- Übersicht Finanzplanung mit

- Kapitalbedarf (EK, FK), Finanzierungsquellen,

- Mittelverwendung, Mittelherkunft,

- Überblick Wirtschaftlichkeit mit Rentabilitätsrechnung, Rentabilitätsvorschau, auf Basis

- Umsatzplan,

- Kostenplan,

- Investitionsplan,

- Plan-Bilanz,

- Soll-Ist-Vergleich, Abweichungsanalyse,

- Working Capital Analyse,

- Finanzkennzahlen für Kapitalstruktur, Verschuldung, Ertragslage, Liquidität, Vermögenslage,

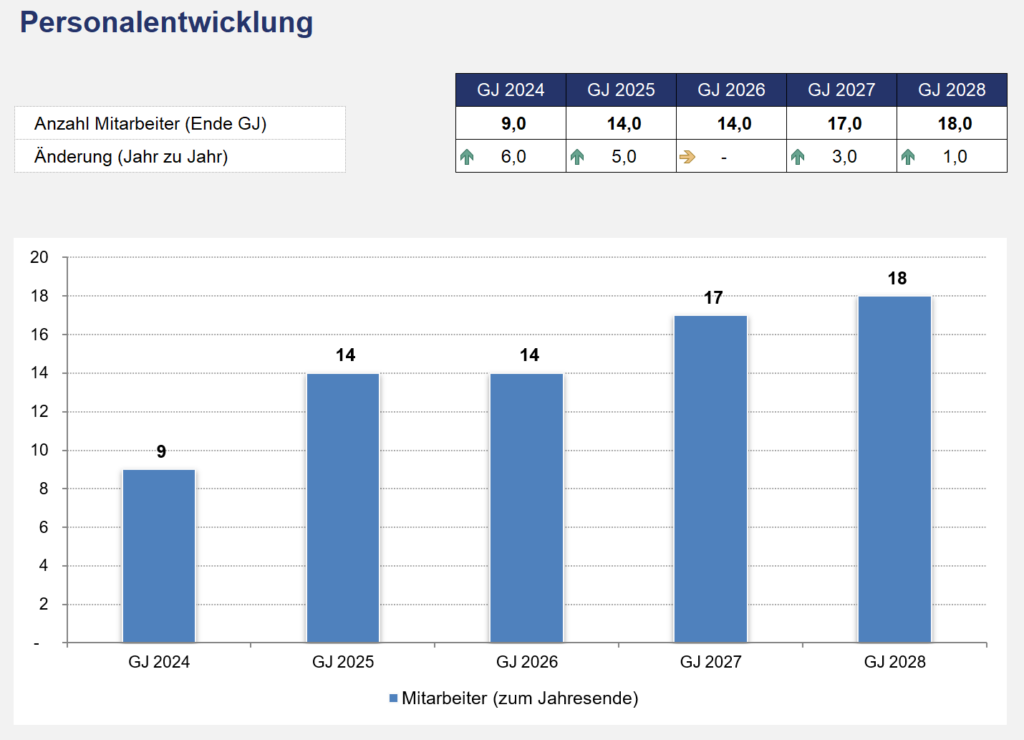

Mitarbeiter-, Personalentwicklung,

dargestellt anhand zahlreicher Tabellen, übersichtlicher Grafiken.

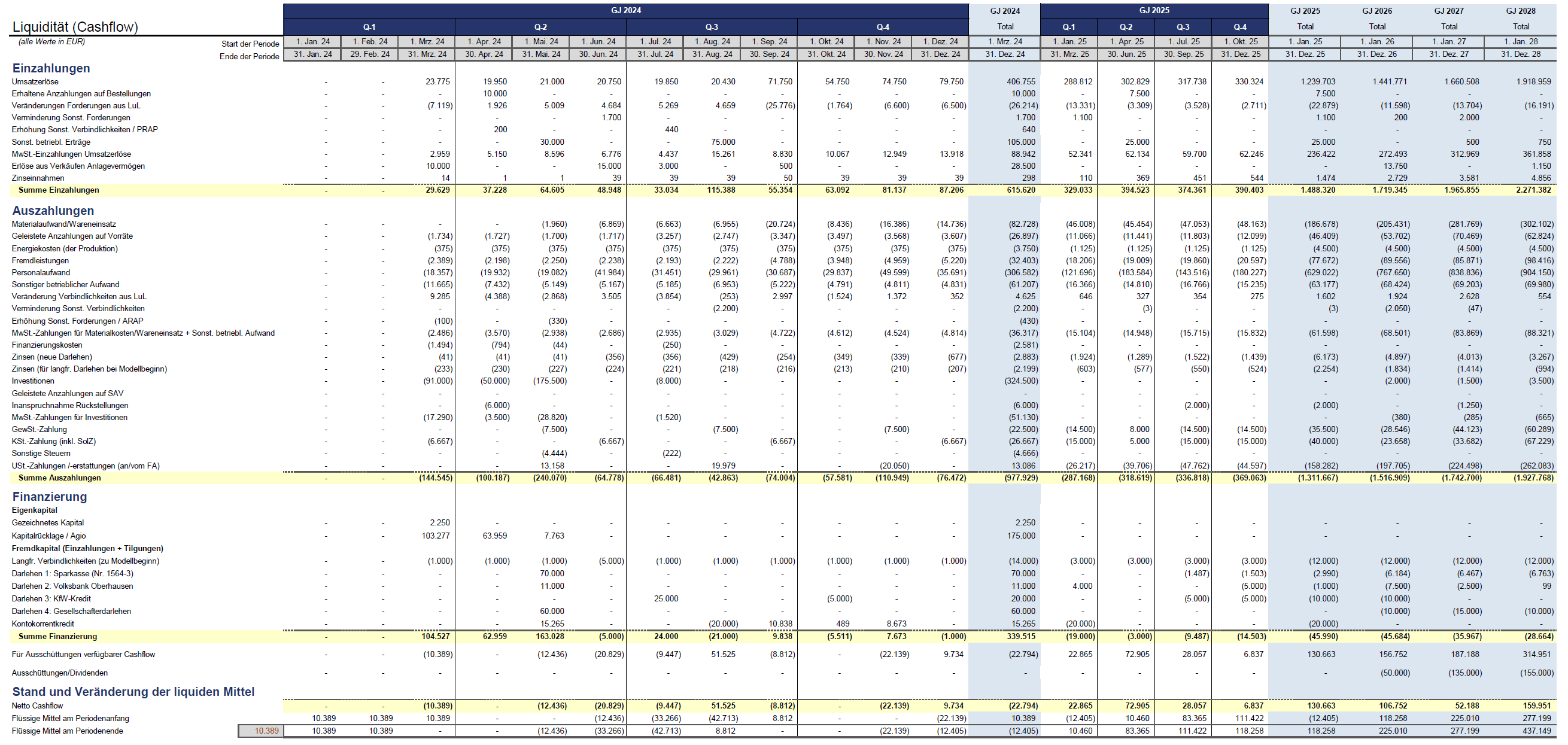

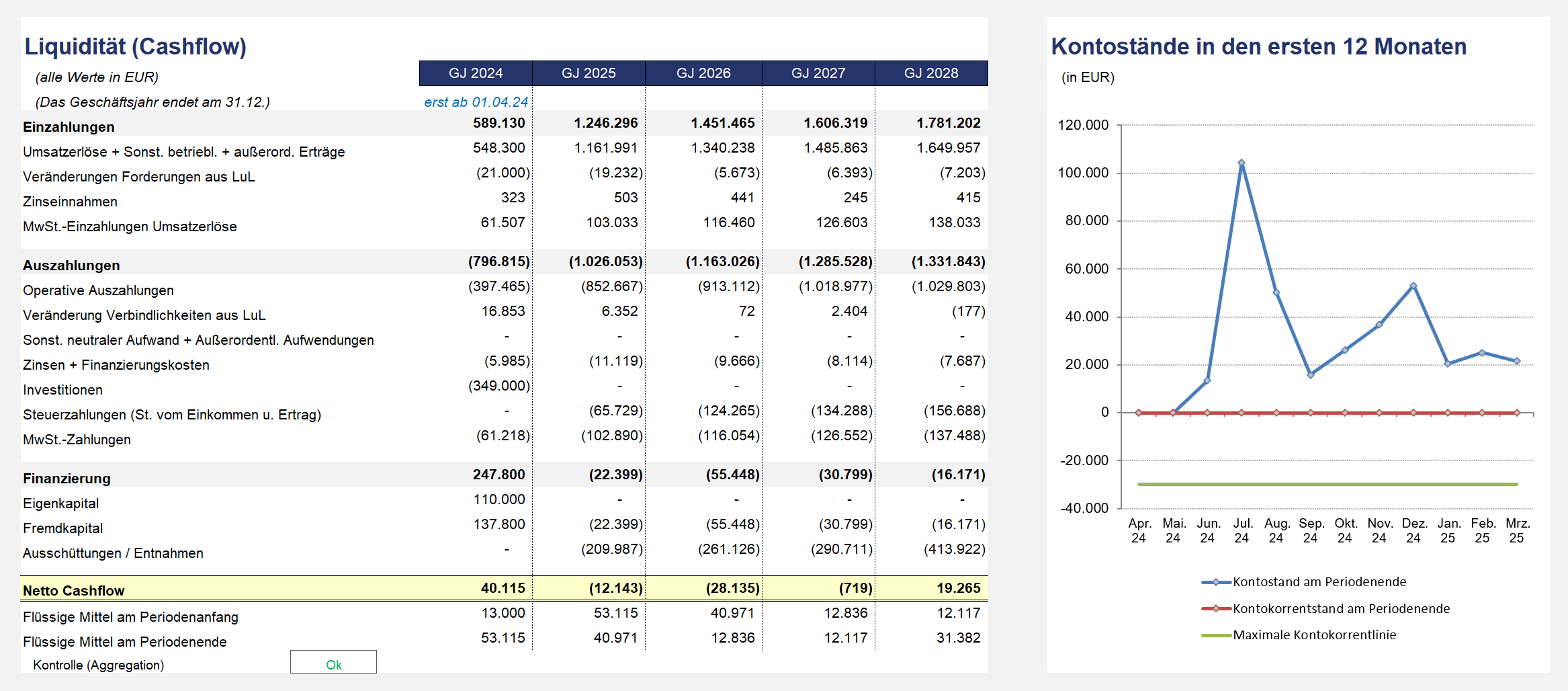

Liquiditätsplanung (Muster-Tabelle)

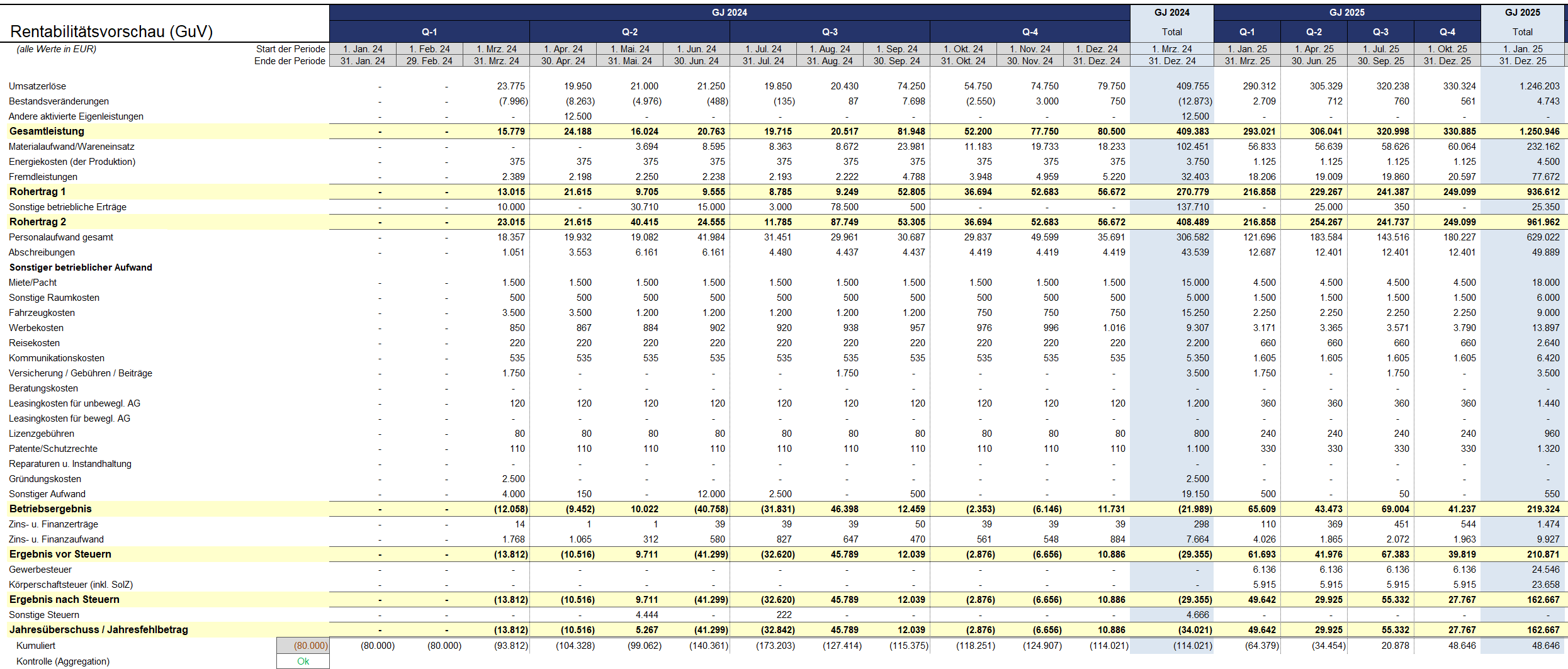

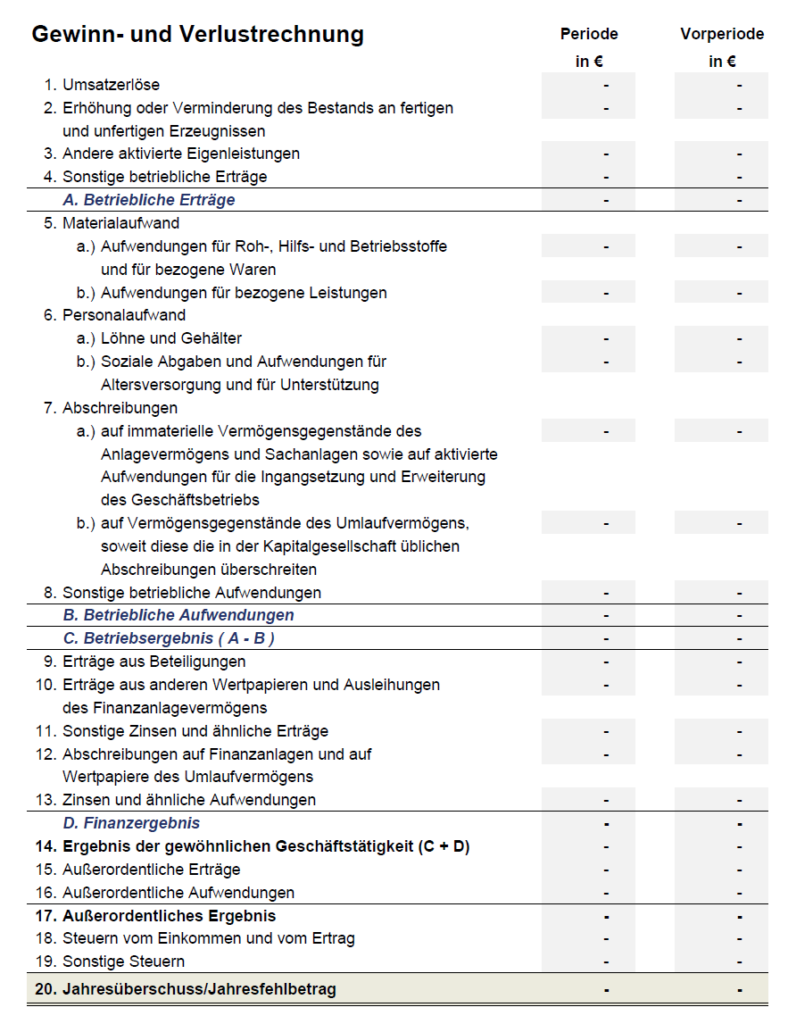

Gewinn- und Verlustrechnung, Rentabilitätsplan (Muster-Tabelle)

Entwicklung Mitarbeiter, Personalentwicklung (Muster)

Welche finanziellen Ziele verfolgt ein Finanzplan?

Ein Finanzplan für Unternehmen verfolgt acht, finanzielle Ziele:

- Unternehmensziele sichern,

- Kapitalbedarf ermitteln,

- Zahlungsfähigkeit sicherstellen,

- Finanzierungsmöglichkeiten darstellen,

- Finanzierungsstruktur erarbeiten,

- Rentabilität ermitteln,

- Finanzierer überzeugen.

Speziell für Investoren, Business Angels, Venture Capital Gesellschaften:

- Unternehmensbewertung.

In der Zukunft: Geschäftsverlauf, Geschäftsentwicklung im Soll-Ist-Vergleich auf Abweichungen prüfen.

Finanzplan Ziel 1: Unternehmensziele sichern

Ein Finanzplan für Unternehmen weist, wie dargelegt, die

- Rentabilität,

- Liquidität,

- Kapitalherkunft, Kapitalverwendung,

des geplanten Unternehmens nach Monaten, Jahren aus.

Basis ist die Integration von

- Erfolgsplanung (Erträge, Aufwendungen),

- Bilanzplanung (Vermögen, Kapital),

- Liquiditätsplanung (Einzahlungen, Auszahlungen)

in einer integrierten Planung.

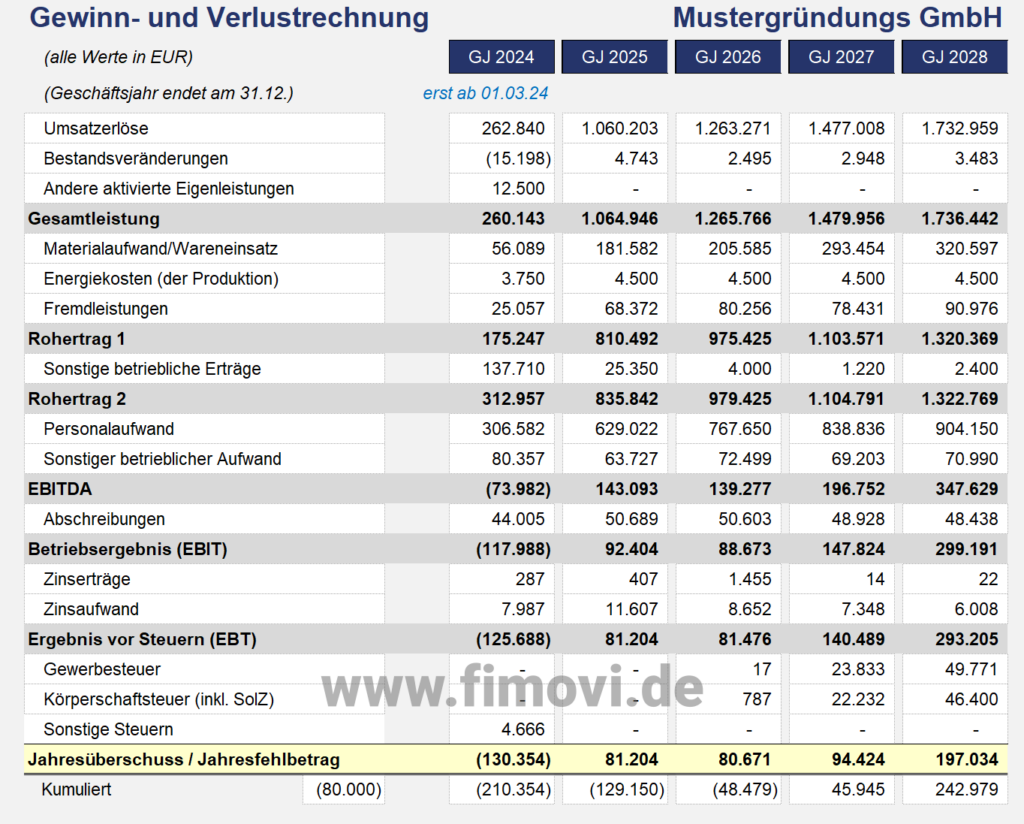

Erfolgsplanung

Eine Erfolgsplanung ermittelt periodengerecht den Periodengewinn, Jahresgewinn aus

- Planannahmen Umsatz, Kosten,

- Personalplan,

- Investitionsplan, zugehörigen Abschreibungen (AfA),

- Zinsen entsprechend aktueller, vorhandener, auch möglicher Kreditverträge,

- resultierenden Steuern.

Das Jahresergebnis (Jahresüberschuss, Jahresfehlbetrag) als Saldo aus Gesamterträgen, -aufwendungen, teilt sich dabei entsprechend Paragraph 275 HGB Einzelnorm auf in

- Betriebsergebnis,

- Finanzergebnis,

- Ergebnis der gewöhnlichen Geschäftstätigkeit,

- außerordentliches Ergebnis.

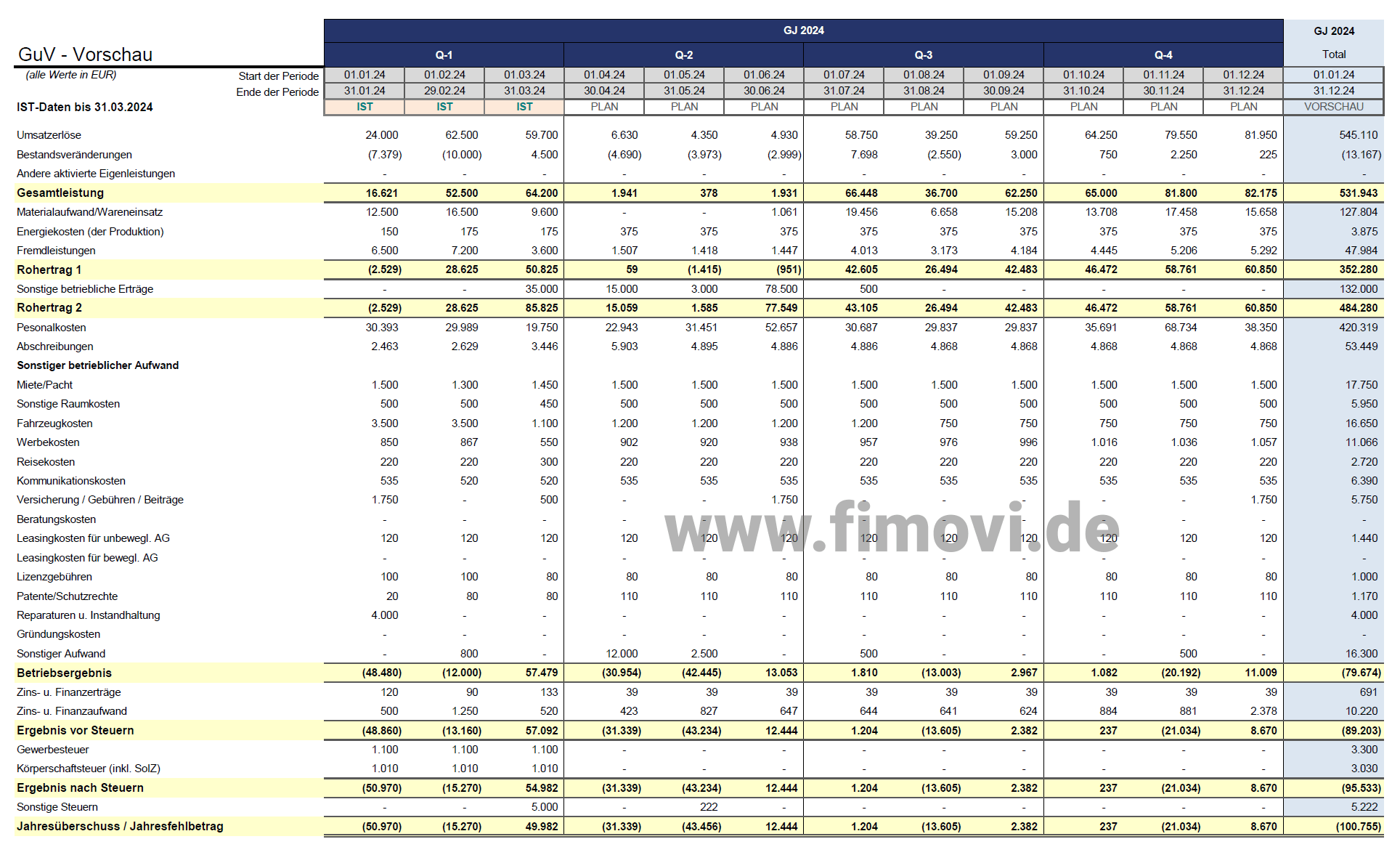

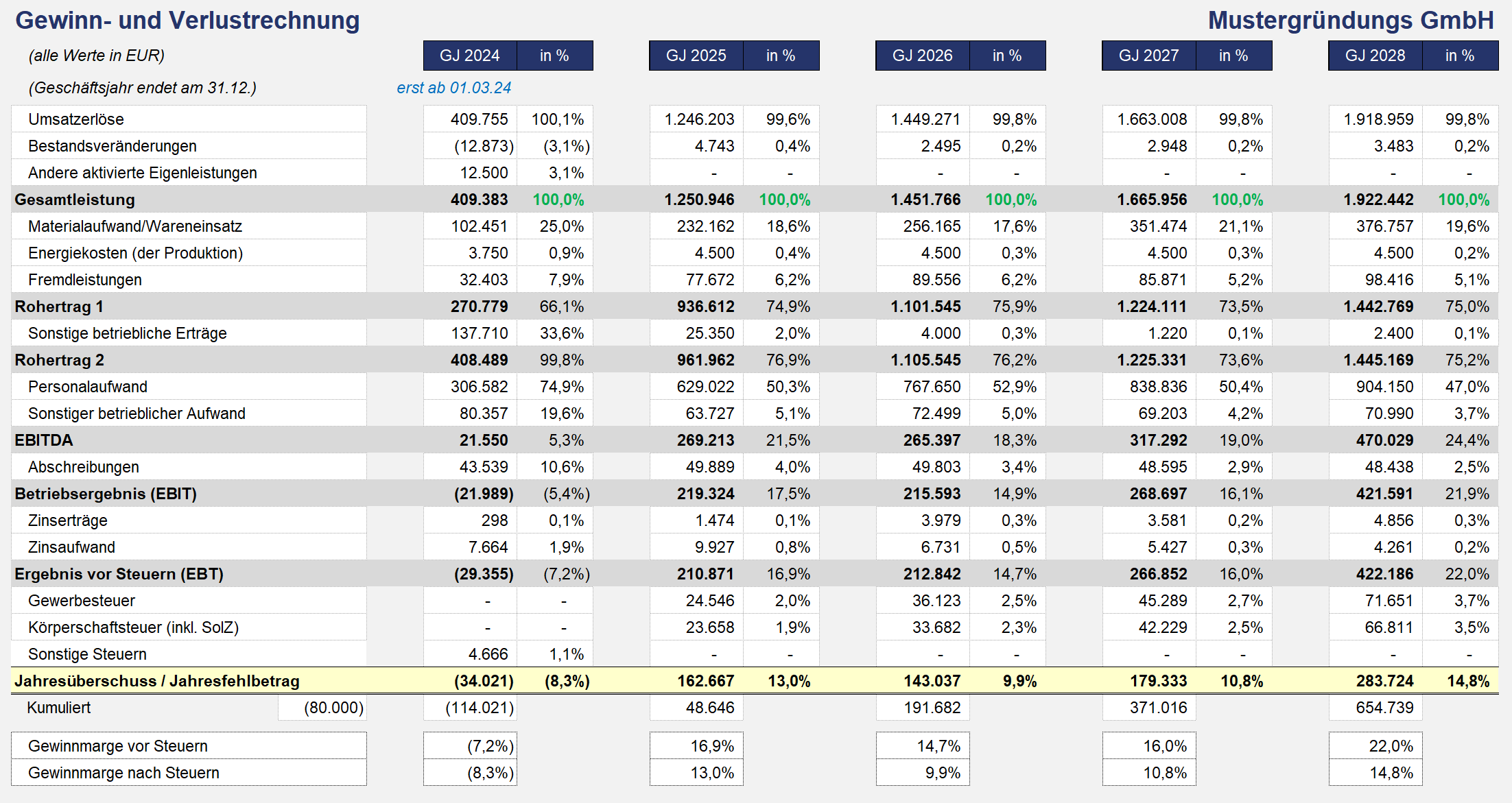

Finanzplan, Aufbau Gewinn- und Verlustrechnung, Überblick

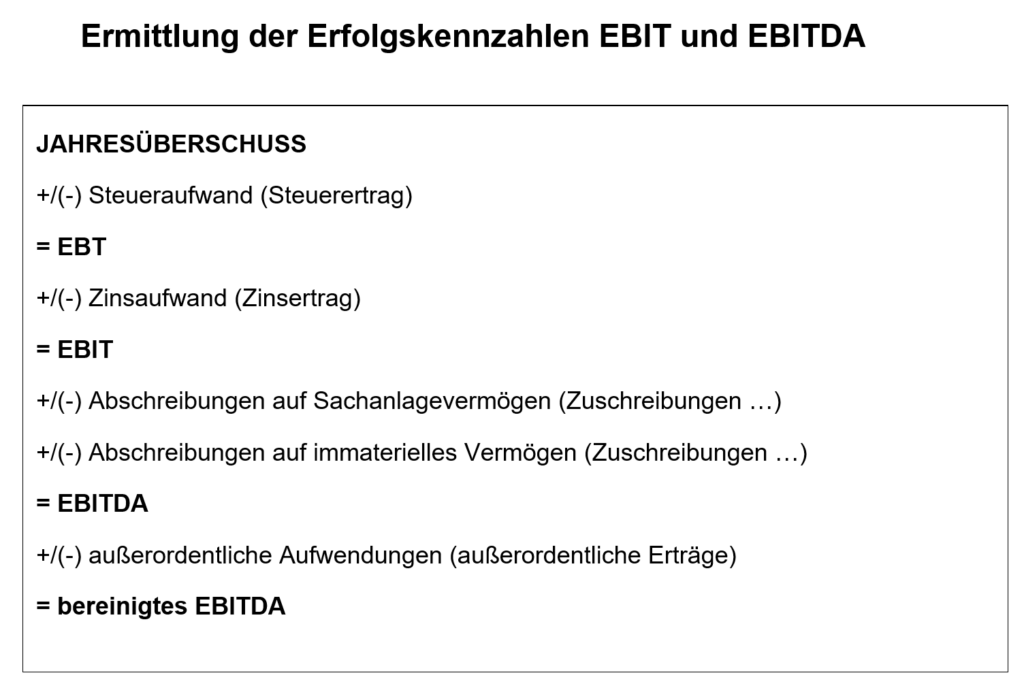

Finanzplan, Erfolgskennzahlen berechnen – EBT (Gewinn vor Steuern), EBIT (earnings before interests and taxes), EBITDA (earnings before interests, taxes, depreciation, amortization)

Eine Plan-GuV beantwortet Fragen, wie:

- Wie hoch sind Gewinn, Verlust im Plan-Zeitraum?

- Wie wirken Maßnahmen auf Betriebsergebnis bis Jahresergebnis?

- Welche Steuerlasten resultieren daraus?

Bilanzplanung

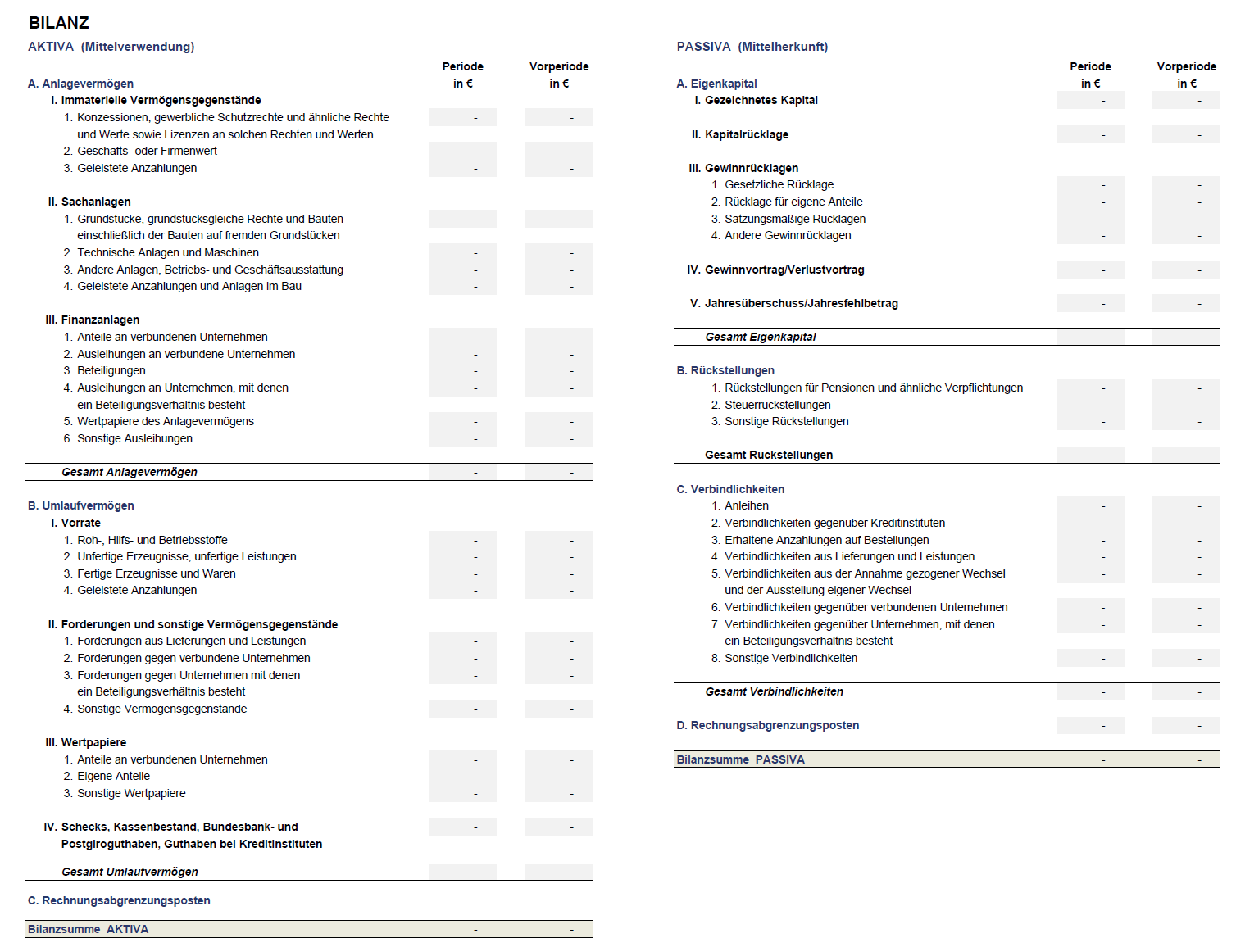

Vermögens-, Kapitalzusammensetzung zu zwei definierten Stichtagen (Eröffnungsbilanz, Schlussbilanz), aufgeteilt in

- Vermögensgegenstände (Aktiva, links) – was wird finanziert (Mittelverwendung),

- in Reihenfolge nach dem Grad der Liquidierbarkeit,

- Eigen-, Fremdkapital (Passiva, rechts) – wie wird das finanziert (Mittelherkunft),

- nach Grad der Fristigkeit.

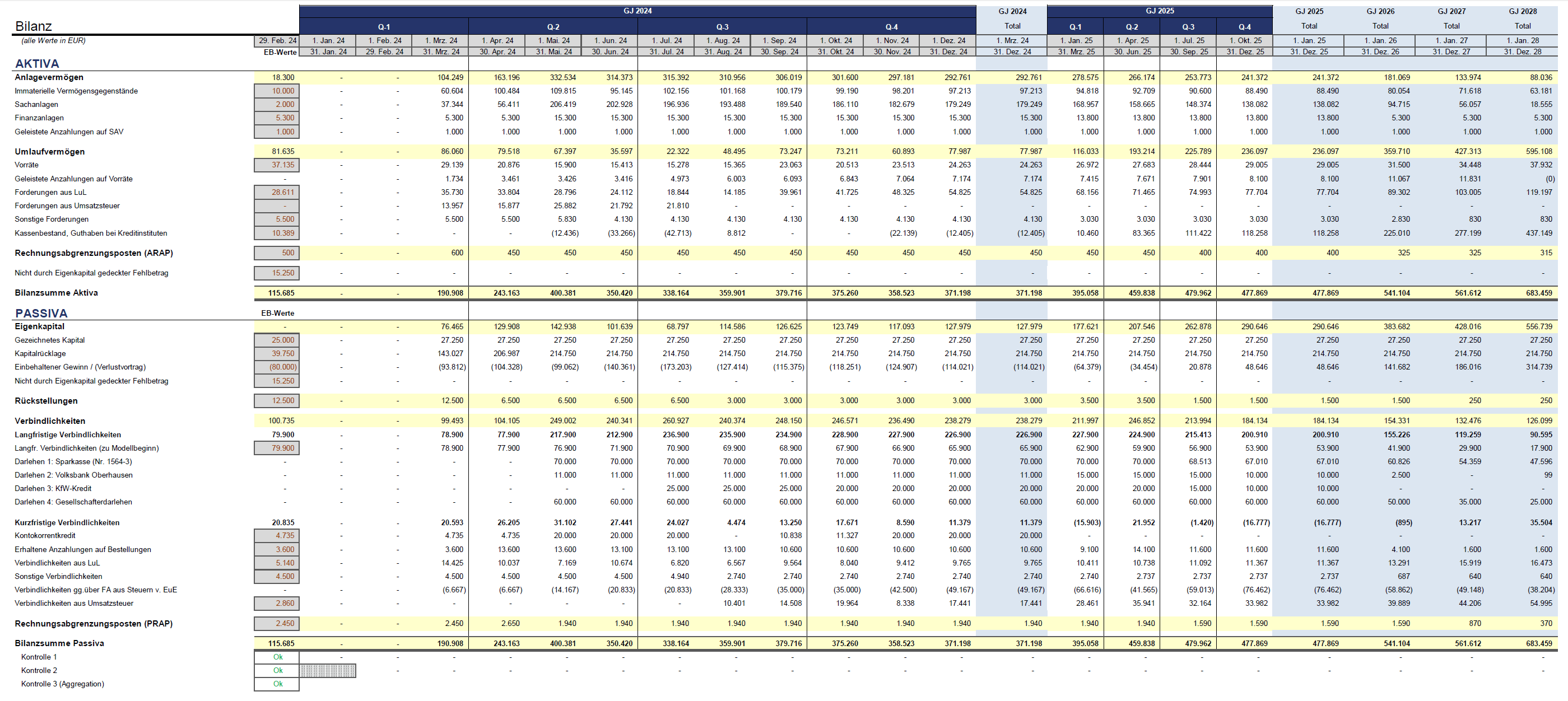

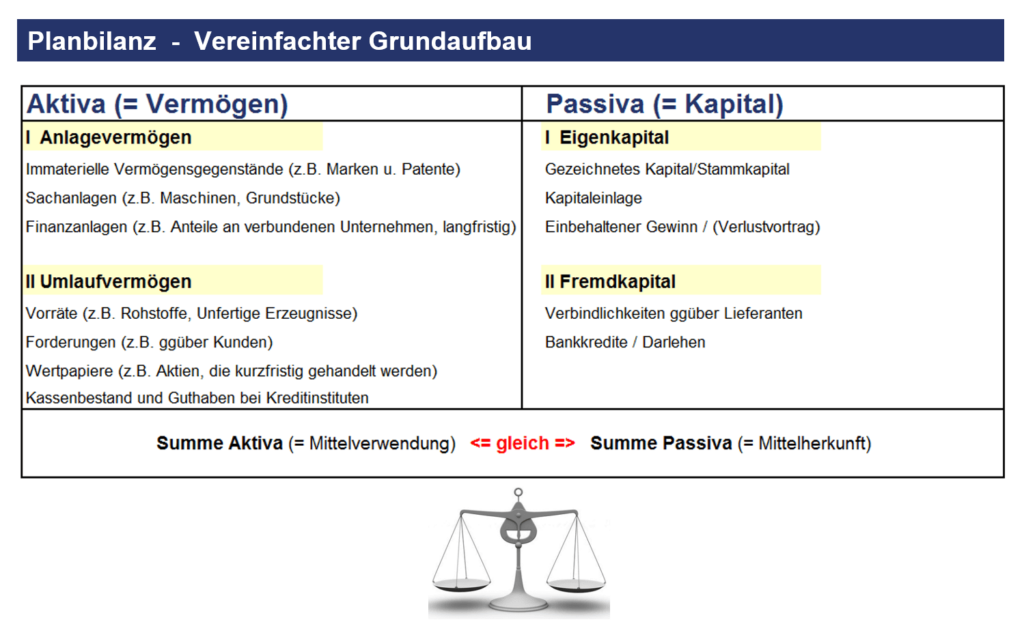

Aufbau, Gliederung Bilanz nach § 266 HGB (Handelsbilanz)

Die Planbilanz einer Finanzplanung

- nutzt eine Handelsbilanz mit einfacher Gliederung,

- fokussiert auf bedeutende Vermögens-, Kapitalpositionen.

Planbilanz Finanzplanung

Notwendig: Bilanzidentität, Aktiva gleich Passiva (Fehlerkontrolle).

Liquiditätsplanung

Die Liquiditätsplanung, Cash Flow (CF)-Planung umfasst alle Ein-, Auszahlungen einer Periode, zweckdienlich in einer Kapitalflussrechnung aufgeteilt nach

- CF aus Geschäftstätigkeit,

- CF aus Investitionstätigkeit,

- CF aus Finanzierungsbereich,

in Summe als Netto-CF bezeichnet, mit allen zahlungswirksamen Veränderungen der Finanzmittel dieser Periode.

Dies ohne Zahlungsunwirksames der GuV, wie beispielsweise

- Erträge aus

- zeitversetzten Einzahlungen aus Umsätzen,

- Auflösung von Rückstellungen,

- Aufwendungen aus

- zeitversetzten Bezahlungen von Rechnungen,

- Abschreibungen.

Finanzplan, Kapitalflussrechnung

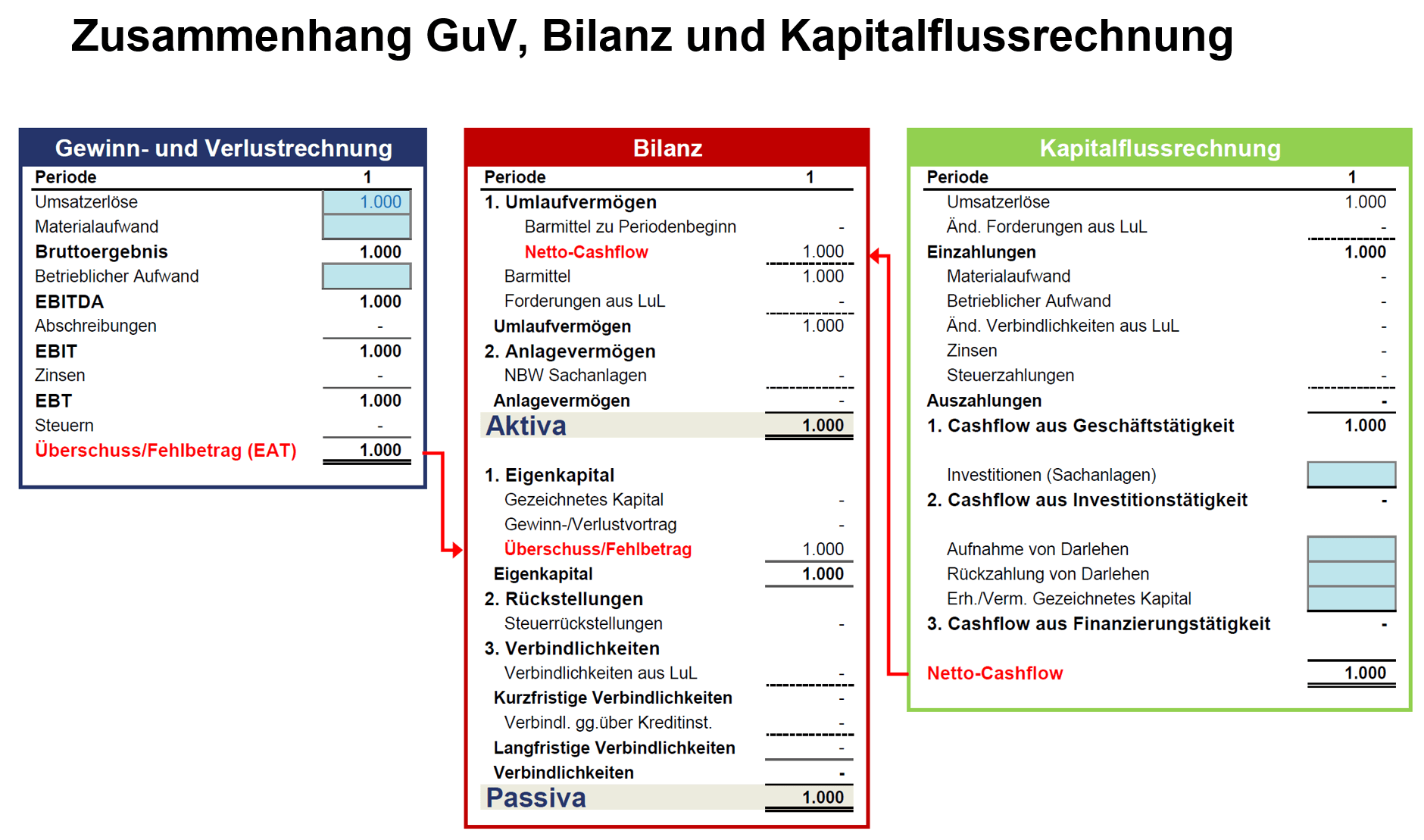

Zusammenhang, Verbindung GuV, Kapitalflussrechnung, Bilanz

Die GuV-Jahres-, Monatsergebnisse Überschuss, Fehlbetrag addieren sich auf der Passivseite in der Bilanzposition Eigenkapital zu Gewinnvortrag, Verlustvortrag.

Der Netto-Cashflow aus der Kapitalflussrechnung addiert sich in der Aktivseite in die Bilanzposition Barmittel (Kassenbestand, Guthaben bei Kreditinstituten) des Umlaufvermögens.

Zusammenhang, Verbindung GuV, Kapitalflussrechnung, Bilanz am Beispiel Umsatzerlös 1.000 Euro

Zu berücksichtigen: korrekte Verlinkung, Bilanzidentität.

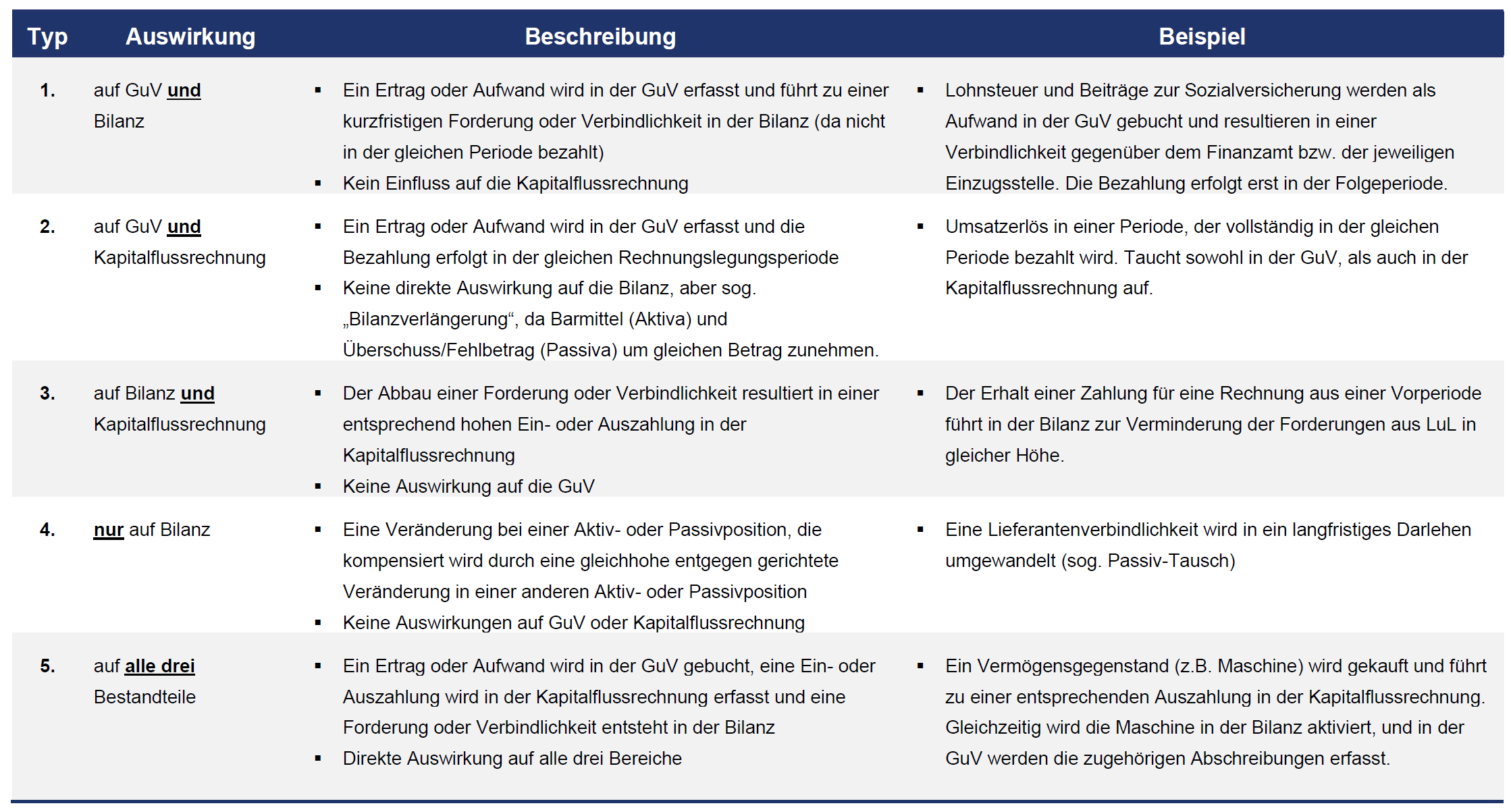

Nachfolgend fünf Möglichkeiten, wie Informationen beziehungsweise Geschäftsvorfälle sich auf die drei Finanzplan-Teile auswirken, ohne Verletzung Integrität, Bilanzidentität:

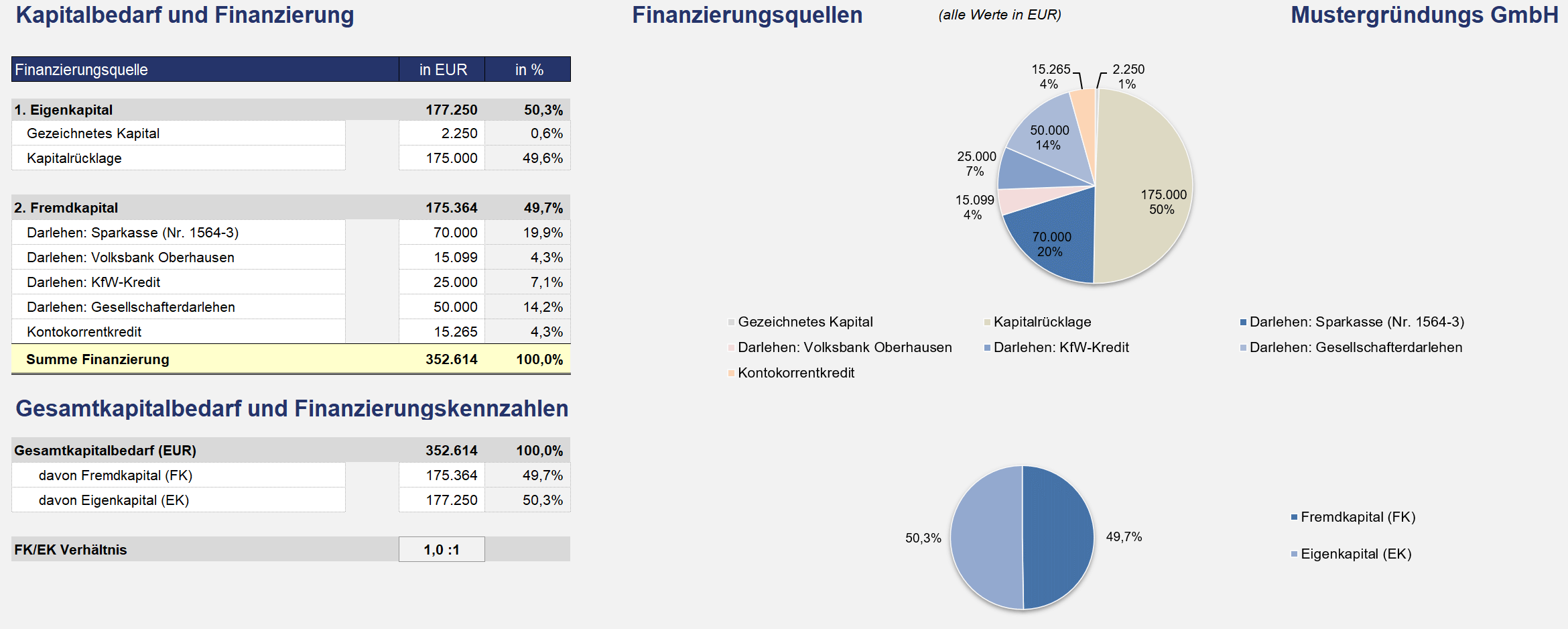

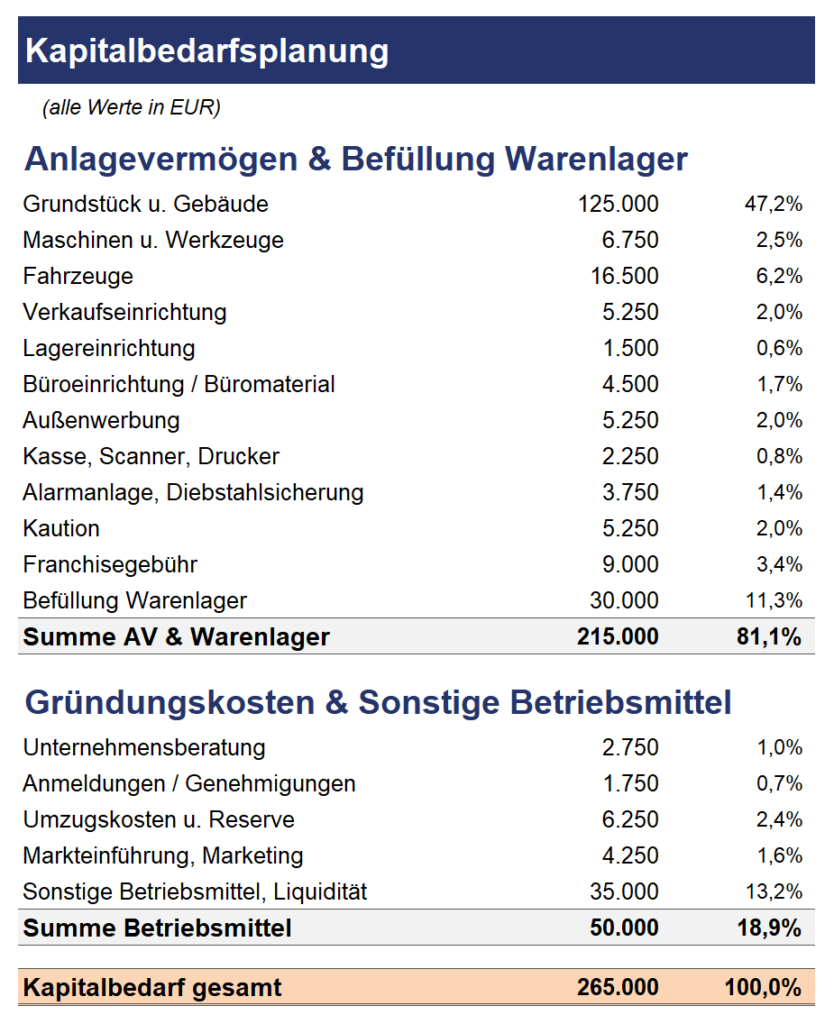

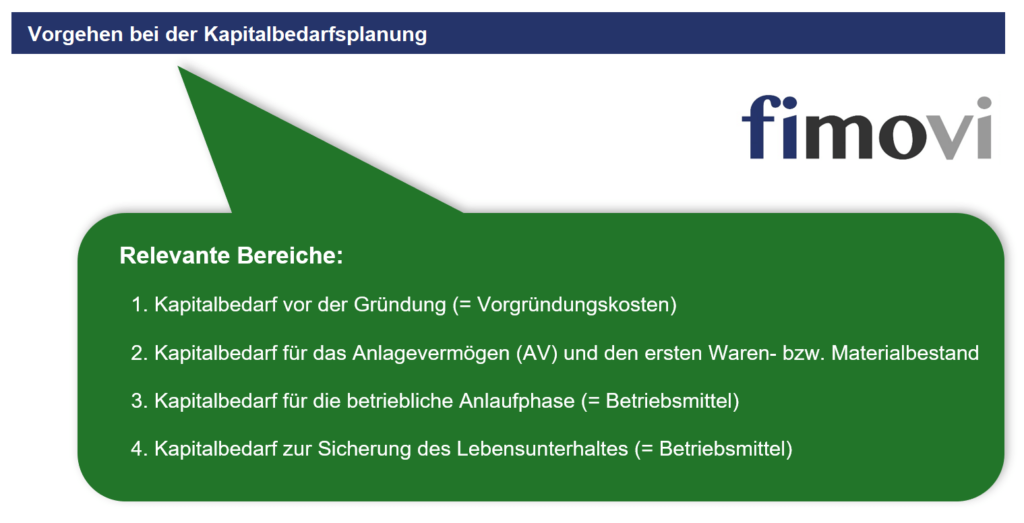

Finanzplan Ziel 2: Kapitalbedarf ermitteln

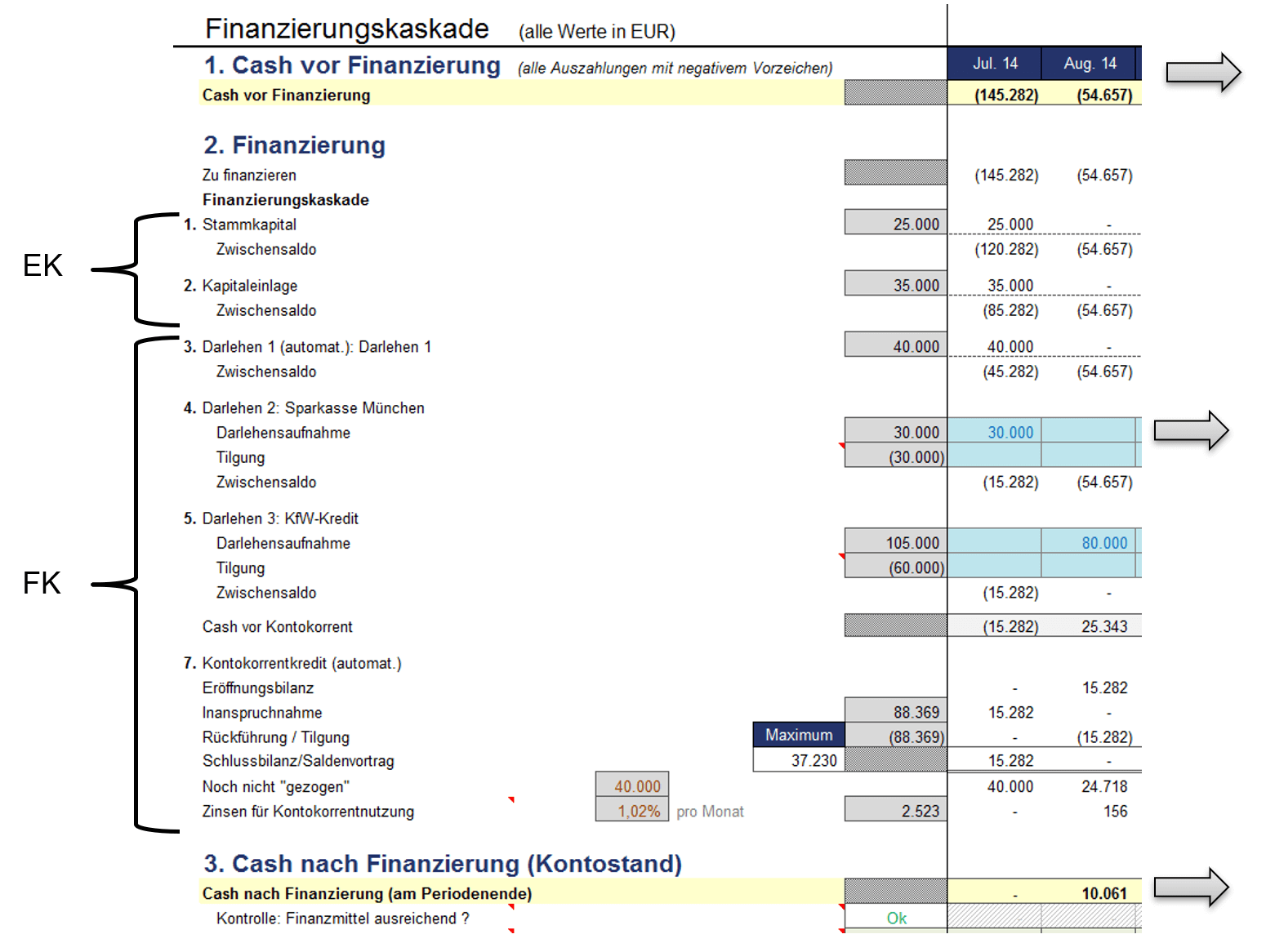

Kapitalbedarf ermitteln, ideal über Finanzierungskaskade.

Finanzplan Finanzierungskaskade

Finanzierungsquellen unterscheiden nach

- Eigenkapital EK,

- Fremdkapital FK.

Kapitalbedarf, Finanzierungsquellen (Beispiel)

Dabei für Banken, Sparkassen, Investoren wichtig:

Das FK/EK-Verhältnis.

Darüber hinaus insbesondere für Kreditinstitute, Kreditgeber, Beteiligungsgesellschaften, Investoren im Finanzierungsgespräch entscheidend:

- Wie viel Kapital ist erforderlich?

- Wofür wird dieses Geld verwendet?

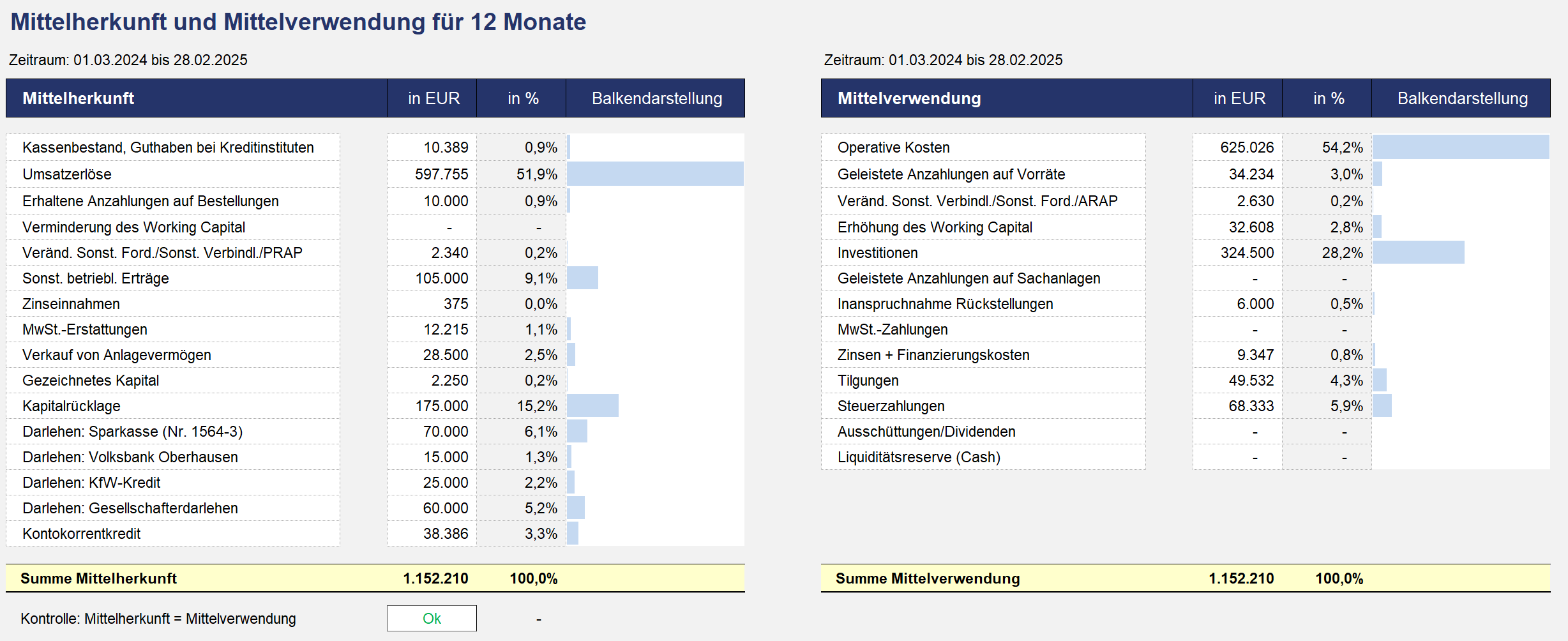

Mittelherkunft, Mittelverwendung

Wichtig dabei:

- EK vor FK verwenden,

- geplante Negativergebnisse über EK abdecken,

- EK-Höhe festlegen, dabei Geschäftsmodell, individuelle Kreditrisiken, Beleihungsfähigkeit Anlagevermögen beachten,

- kurzfristigen Kapitalbedarf kurzfristig finanzieren (nur Fluktuationen), Langfristigen Finanzmittelbedarf langfristig finanzieren (goldene Bilanzierungsregel),

- Nutzung von teuren Kontokorrentkrediten vermeiden, im Vergleich zu anderen finanziellen Mitteln, Finanzierungsmöglichkeiten.

Muster Kapitalbedarfsplan

Finanzplan Ziel 3: Zahlungsfähigkeit sicherstellen

Illiquidität, Zahlungsunfähigkeit vermeiden, dazu beispielsweise

- unrealistische Wachstums-, Umsatzziele, dazu benötigte Material-, Wareneinkäufe unterlassen, stattdessen

- Absatzmengen, Verkaufszahlen, Umsatzzahlen, dazu benötigter Wareneinkauf, Materialeinkauf solide, mit Puffer einplanen,

- unterjährige Absatz-, Umsatzschwankungen konservativ einplanen,

- Zahlungsziele, Zahlungsausfälle realistisch einschätzen,

- Produkt-, Markteinführungen lieber länger andauernd, teurer einplanen,

- Rücklagen einstellen,

- Reserven einplanen,

- Maßnahmen zum Ausgaben, Kosten senken einplanen,

- Working Capital reduzieren, dazu

- Forderungen eintreiben,

- Zahlung Verbindlichkeiten strecken,

- Bestand Vorräte (Rohstoffe, Hilfsstoffe, Betriebsstoffe) senken, Warenlager (Halbfertigwaren, Fertigwaren) minimieren,

- Liquiditätsreserve für Unvorhergesehenes einplanen,

- Liquiditätsmanagement einführen,

- Liquiditätsplanung kontinuierlich überprüfen.

Finanzplan Ziel 4: Finanzierungsmöglichkeiten darstellen

Finanzierungsmöglichkeiten sind beispielsweise:

passive Finanzierungsinstrumente, wie

- Eigenmittel investieren, Startkapital bei Existenzgründung

- Kapitaleinlagen,

- Gesellschaftereinlagen,

- Gesellschafterdarlehen,

- Kapitalerhöhung über Gesellschafter,

Innenfinanzierung, dazu

- Abschreibungen,

- Eigenfinanzierung durch Gewinnthesaurierung,

- Rückstellungen für erwartete, noch nicht eingetretene Verbindlichkeiten,

- Reduktion Kapitalbindung im Umlaufvermögen.

Außenfinanzierung,

- Kapitalerhöhung über neue Gesellschafter,

- Ausgabe von Aktien,

Aufnahme Fremdfinanzierung,

- Kredite,

- Bankkredite,

- Kontokorrent,

- Darlehen

- klassisch, mit gleichbleibender Annuität, fester Tilgungsrate,

- endfällig, kurzfristig bis 12 Monate Laufzeit, als Hypothekendarlehen,

- Schuldscheindarlehen,

- Lieferantenkredite,

- Bankkredite,

Sonderformen, zur

- Projektfinanzierung,

- Bauträgerfinanzierung,

- Bevorschussung von Bankbestätigungen, Rechnungen, Werkverträgen mittels Zahlungsvorbehalt-Rahmen,

- Exportfinanzierung,

- Importfinanzierung,

- Finanzierung in Fremdwährungen,

- Poolfinanzierung (Sammelfinanzierung) mehrerer Banken mit Poolführer, Poolfinanzierern,

- Dokumentenakkreditiv,

- Bankgarantie, Bankbürgschaft,

- Anzahlungen, Vorauszahlungen,

- Leasing,

- Anleihen,

- Fördergelder, Fördermittel aus Förderprogrammen, wie

- ERP-Förderkredite KfW

- Zuschüsse,

- private Darlehen,

- Private Equity,

- Unternehmensbeteiligungen (offen, still, atypisch still),

- Equity Mezzanine (eigenkapitalersetzend),

- beispielsweise stille Beteiligungen,

- Genussscheine, Genussrechte,

- Debt Mezzanine (fremdkapitalersetzend mit Eigenkapitalcharakter),

- beispielsweise Nachrangdarlehen,

- auch als Venture Capital (VC, Risikokapital, Wagniskapital),

- auch als Venture Capital (VC, Risikokapital, Wagniskapital),

- beispielsweise Nachrangdarlehen,

aktive Instrumente durch Umschichtung Aktivseite, wie

- Factoring,

- Forfaitierung,

- Verbriefung,

- Sale-and-lease-back,

- Asset Backed Securities (ABS).

Speziell bei Gründern, Gründerinnen:

- Gründung ausschließlich mit Eigenmitteln finanzieren (Bootstrapping),

- zinsfreie Kredite von Familie, Freunden,

- ERP-Gründerkredit – Startgeld (KfW),

- Crowdfunding,

- Crowdinvesting,

- Crowdlending,

- Anschubfinanzierungen (Seed funds),

- Inkubatoren-, Acceleratoren-Programme,

- Gründerstipendien bei hochschulnahen Gründungen,

- Gründer-, Businessplan-Wettbewerbe.

Finanzplan Ziel 5: Finanzierungsstruktur erarbeiten

Finanzierungsstruktur optimal erarbeiten, finanzielle Kosten minimieren, dazu

- Verhältnis EK zu FK gestalten,

- Risikobereitschaft festlegen, da höherer Verschuldungsgrad gleich höheres Risiko Überschuldung,

- Leverage-Effekt auf Eigenkapitalrendite berücksichtigen,

- Fristigkeit siehe „Finanzplan Ziel 3, Kapitalbedarf ermitteln“,

- unternehmensinterne Finanzierungsmöglichkeiten, finanzielle Spielräume erkennen, nutzen,

- Lieferantenkredite über Zahlungsziele einplanen,

- Lieferantendarlehen, wo möglich, vereinbaren, berücksichtigen,

- potenzielle Risiken feststellen, kalkulieren,

- besicherungsfähige Vermögenswerte als Kreditreserven zur Umwandlung in FK bei Bedarf bereithalten,

- Puffer für negative Geschäftsentwicklung berücksichtigen,

- Finanzierungsstrategie, -struktur entwickeln, damit Finanzkennzahlen (financial covenants) in Verträgen mit Banken, Investoren einhalten, beispielsweise

- EBIT-Marge,

- Eigenkapitalquote (equity ratio, ER),

- langfristig eingesetztes Kapital (capital employed, CE),

- Nettoverschuldungsgrad (Net Debt to EBITDA),

- Dynamischer Verschuldungsgrad (Schuldentilgungsdauer, dynamic gearing ratio),

- Zinsdeckungsgrad (interest coverage ratio),

- Warenliquidität (3. Grad, current ratio),

- Einzugsliquidität (2. Grad, quick ratio),

- Bereinigtes Nettoumlaufvermögen (working capital),

- Finanzierungsarten, -komponenten evaluieren,

- Finanzierungskonzept erstellen.

Finanzplan Ziel 6: Rentabilität ermitteln

Rentabilitätsrechnung, Rentabilitätsvorschau beantworten Fragestellungen, wie:

- Wie profitabel wird das Unternehmen sein?

- Decken Einnahmen, Umsatzerlöse die Ausgaben, Kosten?

- Sind Vorhaben, Investitionen (beispielsweise neue Produkte, Anlagen) rentabel?

Rentabilitätsrechnung bei Einnahmen Überschuss Rechnung

Rentabilitätsrechnung bei Bilanzierung

Finanzplan Ziel 7: Finanzierer überzeugen

Dazu

- Informationsunterlage, Businessplan mit Finanzplan, betriebswirtschaftlichen Ausarbeitungen als Entscheidungsgrundlage für Banken, Sparkassen, Beteiligungsgesellschaften, Investoren erstellen,

- geeignete Finanzierer identifizieren, ansprechen,

- Banken-, Investorengespräche führen,

- Finanzierung, Finanzierungsverträge verhandeln, finalisieren.

Finanzplan Ziel 8: Unternehmensbewertung

Speziell für Investoren, Business Angels, VC-Gesellschaften:

- Unternehmenswert ermitteln,

- Kaufpreis für aktuellen Anteilskauf, Asset Deal,

- Verkaufspreis für späteren Verkauf (Exit).

Finanzplan liefert Basis für Unternehmensbewertung mit verschiedenen Verfahren, wie

- Substanzwertverfahren,

- Ertragswertverfahren, Barwert künftiger

- Gewinne (Ertragswertmethode),

- Einnahmenüberschüsse, Free Cash Flows mittels Discounted Cash Flow (DCF) Methode inklusive Varianten,

- Ausschüttungen,

- Nettoeinnahmen des Investors,

- Goodwill-Berechnung-Methoden,

- Mittelwertmethode (Praktikermethode),

- Weitere Verfahren, wie

- Umsatzmethode,

- Mulitplikator-Verfahren.

Voraussetzung: Jeden Plan-Wert der Finanzplanung nachvollziehbar, plausibel darlegen.

Typische Frage:

Zu welchem Preis Unternehmensanteile gegen frisches Kapital tauschen?

Fimovi – Ihr Partner, Experte für Finanz-, Liquiditätsplanung

Finanzplan, Liquiditätsplan für Gründer, Start up, Businessplan, Geschäftsplanung

Welche Finanzplan Bestandteile beinhaltet ein Businessplan?

Ein Finanzplan beinhaltet als

- Businessplan Pflichtbestandteile

- Basisannahmen, Planungsprämissen,

- Kapitalbedarf, Finanzierung,

- Mittelherkunft, Mittelverwendung,

- GuV, Liquiditätsplanung, Bilanz,

- Businessplan Kür-Bestandteile

- Investitionen, Folgeinvestitionen

- Personalplanung (Mitarbeiter, Mannäquivalente),

- Finanzkennzahlen,

- Szenarien,

jeweils auf Jahresbasis.

Details mit Monats-, Quartalsübersichten im Anhang, damit Zahlenwüsten unterlassen.

Excel Finanzplan Tool für Unternehmen

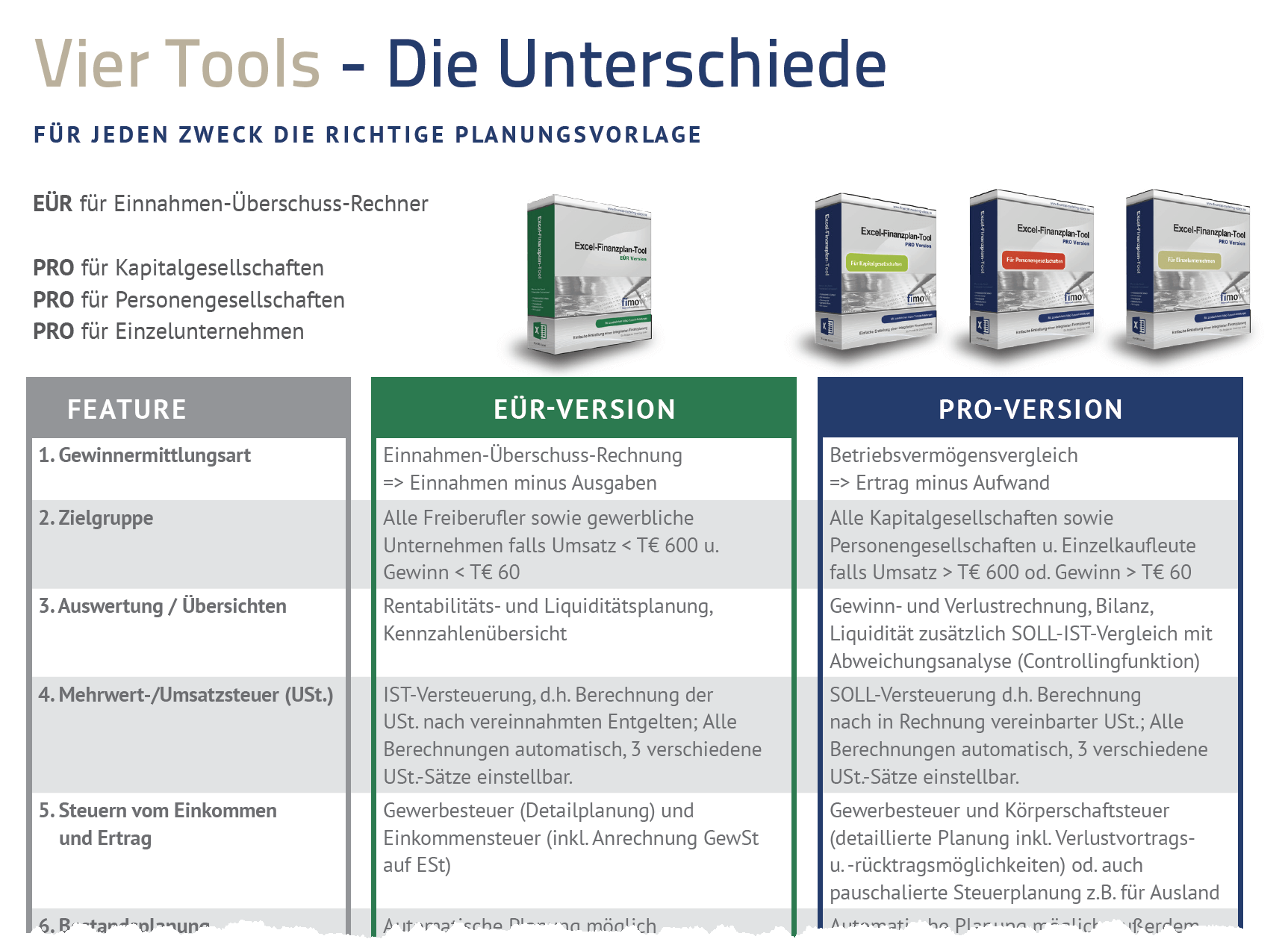

Das Fimovi Excel Finanzplan Tool für Unternehmen, erhältlich abhängig von Rechtsform, Buchführungspflicht, Umsatz-, Gewinnschwelle (Unternehmensgröße) als:

EÜR-Version

Einnahmen Überschuss Rechnung EÜR mit

- Gewinnermittlung als Einnahmen minus Ausgaben,

- Einnahmen, Ausgaben nach Zufluss Abfluss Prinzip in Rechnungsperiode berücksichtigt, wo zahlungswirksam,

für

- Einzelunternehmer (natürliche Personen), die Firmen betreiben,

- zulässig für alle nicht buchführungspflichtigen Unternehmer, Unternehmen, wie

- Gewerbetreibende (gewerbliche Unternehmen), Landwirte, Forstwirte, eingetragener Kaufmann (Einzelkaufmann), eingetragene Kauffrau (Einzelkauffrau), mit Jahresumsatz kleiner 800.000 Euro, Jahresgewinn weniger 80.000 Euro,

- Freiberufler (Freelancer), andere Selbständige (die keine gewerblichen Einkünfte erzielen), unabhängig von der Höhe des Jahresumsatzes, Jahresgewinns,

mit

- Rentabilitätsplanung,

- Liquiditätsplanung,

dabei mit Steuer Zahllasten

- Umsatzsteuer (USt) als Ist-Versteuerung (USt automatisch nach vereinnahmten Entgelten),

- Gewerbesteuer (Detailplanung),

- Einkommensteuer (inklusive Anrechnung GewSt auf ESt).

Automatische Bestandsplanung (Lageraufbau, Lagerabbau) möglich.

PRO-Version

Betriebsvermögensvergleich (Bilanzierung) mit

- Gewinnermittlung als Ertrag abzüglich Aufwand,

- doppelter Buchführung mit Bilanz, GuV, Kassenbuch, Inventur (Feststellung bestandsmäßiger Veränderung) unter Berücksichtigung

- periodengerechter, nicht zahlungsabhängiger, nicht liquiditätsrelevanter Abgrenzung,

für

- Kapitalgesellschaften (UG, GmbH, AG),

- Personengesellschaften (GbR, KG, OHG, GmbH & Co. KG, GmbH & Co. OHG),

- gewerbliche Unternehmen mit Jahresumsatz größer 800.000 Euro oder Jahresgewinn von mehr als 80.000 Euro,

basierend auf

- GuV-Plan,

- Bilanz-Plan,

- Liquiditätsplanung,

dabei

- USt als Soll-Versteuerung (automatisch berechnet nach in Rechnungen vereinbarter USt),

- detailliert geplant inklusive Verlustrücktrag, -vortrag (Inland), auch pauschalierte Steuerplanung (für Ausland).

Automatische Bestandsplanung (Lageraufbau, Lagerabbau) möglich, außerdem

- Anzahlungen,

- Working Capital Analyse.

Plan-Vorlagen Unterschiede

Neben den eingangs genannten Teilplänen für Umsätze, Kosten, Personal, Investitionen, Finanzierung enthält das Fimovi Excel Finanzplan Tool Werkzeuge zur

- automatisierten Bestandsplanung (Lageraufbau, Lagerabbau),

- automatischen Abschreibungsplanung,

- Kalkulation von Kreditaufnahmen (Darlehensrechner),

- privaten Finanzbedarfsermittlung.

Das Fimovi Excel Finanzplan Tool erlaubt

- die Nutzung aller Excel Funktionen,

- einen Planungshorizont bis fünf Planungsjahre auf Monatsbasis,

- die automatische Berechnung von

- Krediten

- Kontokorrent (Zinsen, Gebühren),

- Darlehen, Betriebsmittelkrediten (Kapitaldienst, Gebühren),

- Steuern,

- AfA,

- Zahlungszielen,

- die manuelle Planung unterschiedlicher Kreditlinien,

- automatische Kontokorrent-Konten.

Darüber hinaus:

- Fehlervermeidung anhand von Kontrollen, Prüfrechnungen, Hinweisen,

- zahlreiche Übersichten, Grafiken, Visualisierungen professionell, ansprechend formatiert, ausdruckbar,

- individuelle Änderungen, Anpassungen,

- Importieren von Daten aus Ihrer bestehenden Buchhaltung beziehungsweise Buchhaltungssoftware (Finanzbuchhaltung, Kreditoren- (Lieferanten-), (Kunden-) Debitorenbuchhaltung, Lohnabrechnung, Lohnbuchhaltung) nach Kostenart, Buchhaltungs-Konto, zum Beispiel über dafür erforderliche Tabellenformate.

Weitere Vorteile des Finanzplan Tools:

- einfache, praktische Handhabung,

- effizient durch wenig Aufwand für Einarbeitung, Erstellung,

- effektives Erstellen

- liefert schnelle Resultate in kurzer Zeit,

- erspart wertvolle Arbeitszeit,

- effektives Erstellen

- konsistente, transparente, nachvollziehbare Berechnungen, Formeln,

- aussagekräftige Darstellungen,

- flexibel, bei Bedarf einfach erweiterbar, anpassbar auf den spezifischen Fall,

- hilfreiche Meldungen, Hinweise, Details beim Planen,

- ohne Fehler, fehlerfrei (Kontrollzellen), keine Fehleranfälligkeit,

- geringe Kosten, günstiger Preis.

Finanzplan Tool erfüllt internationalen Financial Modeling FAST Standard

Das Fimovi Excel Finanzplan Tool erfüllt die Anforderungen des internationalen Financial Modeling FAST-Standard bezüglich

- Design der gesamten Arbeitsmappe,

- Aufbau, Gestaltung einzelner Arbeitsblätter,

- Darstellung, Aufbereitung, Benennung einzelner (Berechnungs-) Zeilen beziehungsweise Zellen,

- Nutzung adäquater Excel-Formen, -Funktionalitäten.

Finanzplan FAST-Standard, Überblick

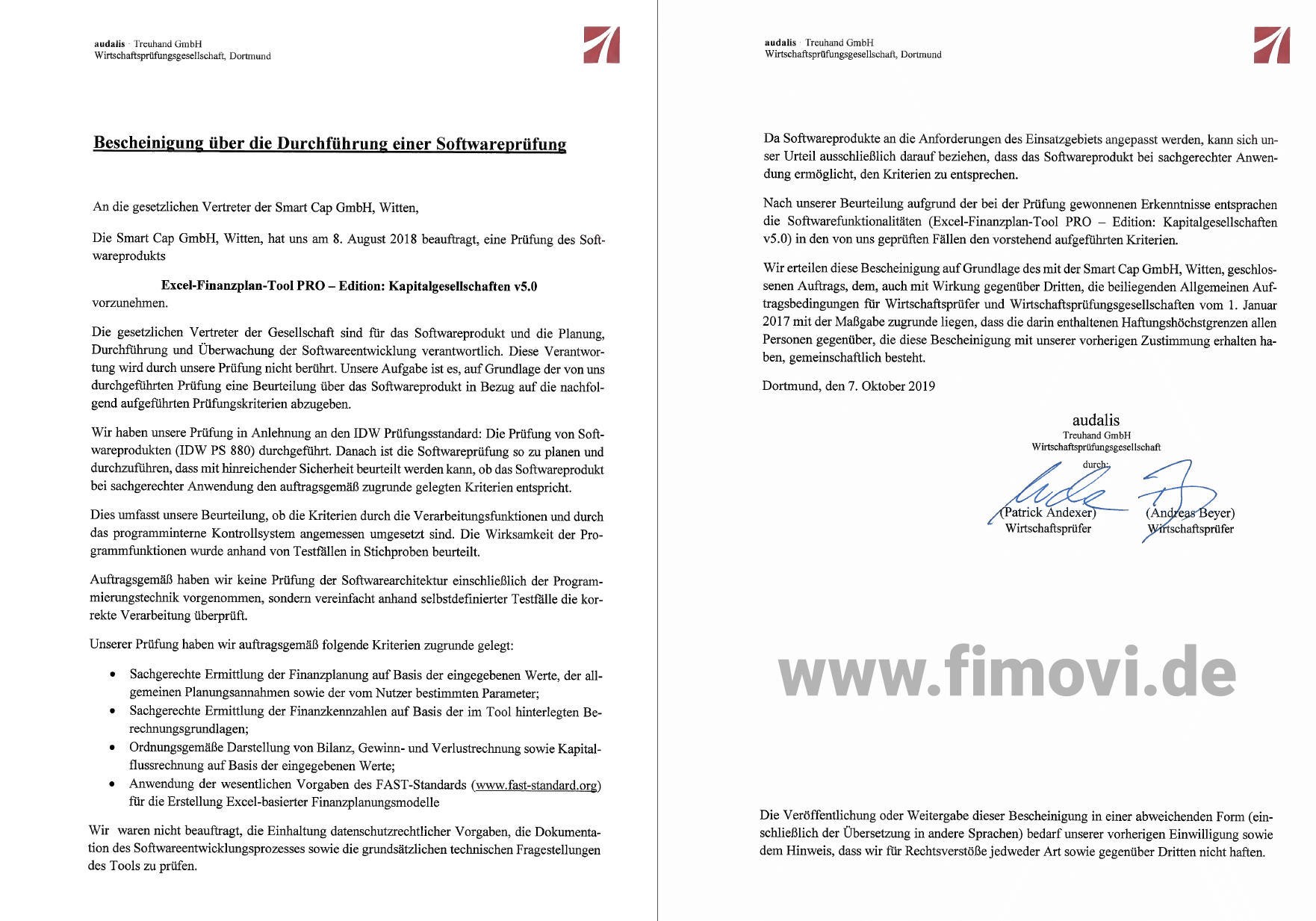

Excel Finanzplan Tool PRO - von Wirtschaftsprüfern geprüfte Software

Wirtschaftsprüfer bestätigen die

- sachgerechte Ermittlung Finanzplanung auf Basis eingegebener Werte, allgemeiner Planungsannahmen,

- sachgerechte Berechnung Finanzkennzahlen auf Basis im Tool hinterlegter Berechnungsgrundlagen,

- ordnungsgemäße Darstellung Bilanz, Gewinn und Verlust, Kapitalfluss auf Basis eingegebener Werte,

- Anwendung der wesentlichen Vorgaben zur Erstellung Excel-basierter Finanzierungsmodelle (FAST-Standard).

in Anlehnung an den IDW Prüfungsstandard IDW PS 880, Die Prüfung von Softwareprodukten.

Bescheinigung über die Durchführung einer Software-Prüfung

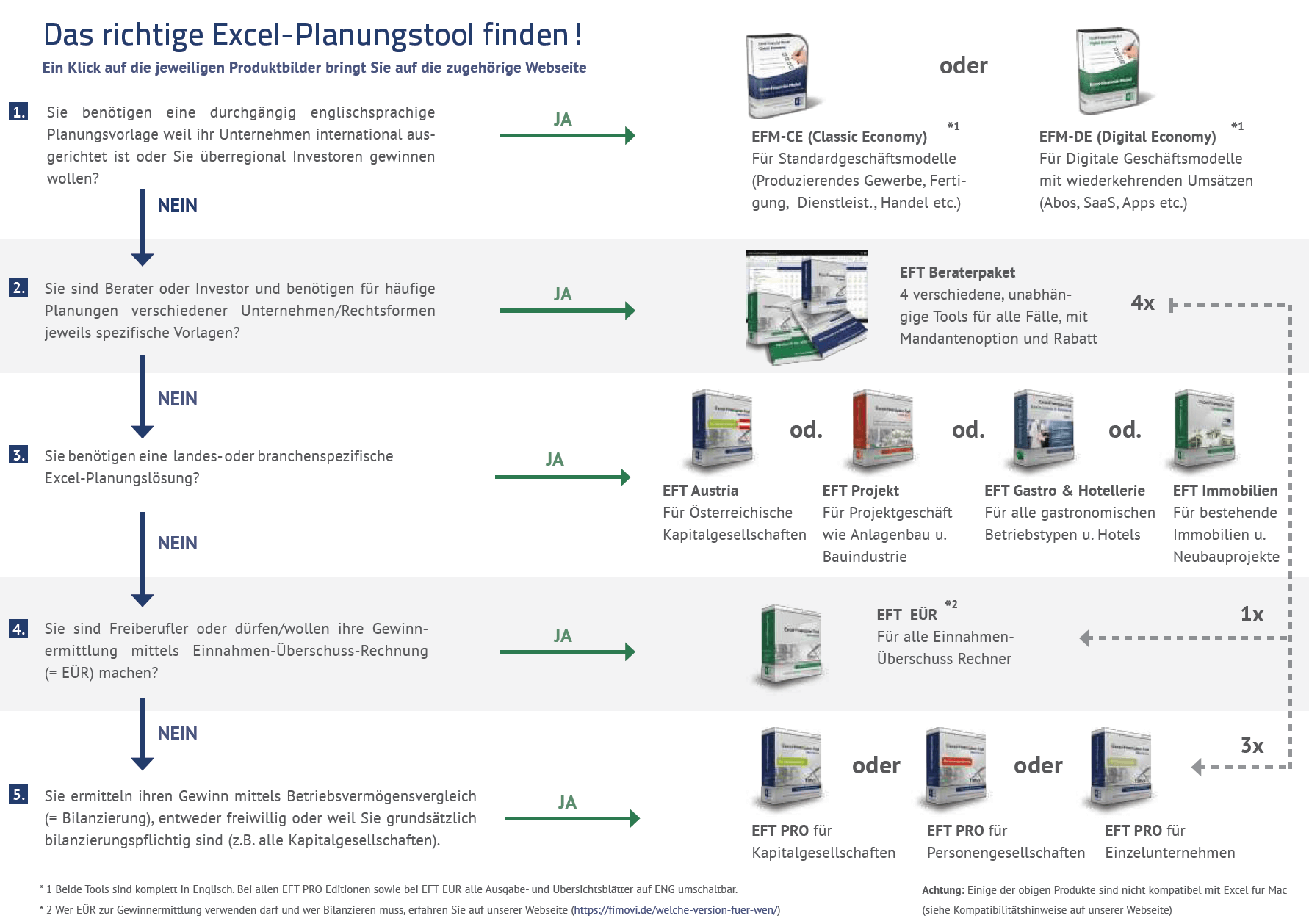

Welches Finanzplan Tool kaufen?

Fimovi bietet Finanzplan Tools für

- Kapitalgesellschaften,

- Personengesellschaften,

- Einzelunternehmen,

- Einnahmen Überschuss Rechnung,

- Kapitalgesellschaften in Österreich,

- Projektgeschäft,

- spezielle Branchen, wie

- Gastronomie, Hotellerie,

- Immobilien,

- in englischer Sprache für

- Standard Geschäftsmodelle, wie produzierendes Gewerbe, Fertigung, Dienstleistung, Handel,

- Digitale Geschäftsmodelle mit wiederkehrenden Umsätzen, wie Abos, Apps.

Das richtige Finanzplan Tool finden

Fimovi, als Ihr professioneller Partner für Finanz-, Liquiditätsplanung, entwickelt, verkauft Planungstools, Komplettlösungen rundum die Themen Finanzplan, Liquiditätsplan für Gründer, Start up Firmen, Businessplan, Geschäftsplanung basierend auf

- jahrelanger Beratung zur Erstellung bankfähiger Finanzpläne, Businessplanerstellung,

- langjähriger, operativer Erfahrung in den Bereichen Buchhaltung (Finanzbuchhaltung), Finanzplansoftware, -instrumenten, Finanzierungsberatung, Risikoanalyse.

Fimovi erstellt individuelle Vorlagen-, Software-Entwicklungen für Kunden, unterstützt unkompliziert.

Welche Schritte werden zum Finanzplan erstellen für Unternehmen benötigt?

Entsprechend der fünf Teilpläne eines Finanzplans erfolgt das Finanzplan erstellen für Unternehmen in fünf Schritten.

- Schritt 1: Umsatzplanung erstellen

- Schritt 2: Kostenplanung erstellen

- Schritt 3: Personalplanung erstellen

- Schritt 4: Investitionsplan, AfA-Plan erstellen

- Schritt 5: Kapitalbedarf ermitteln, Finanzierungsplan erstellen.

Finanzplanerstellung – Kapitalbedarf, Finanzierung

Finanzplanerstellung – Entwicklung Darlehen

Ergebnisse Finanzplanung: Tabellen, Beispiele

Finanzplanerstellung – Gewinn- und Verlustrechnung

Finanzplanerstellung – Kapitalflussrechnung

Finanzierungsplan – Bilanz

Finanzierungsplan – Kennzahlen

Finanzierungsplan – Kapitaldienstfähigkeit

Finanzierungsplan – Liquidität, Finanzierung

Weitere Informationen zu notwendigen Schritten, entsprechender Vorgehensweise hier.

Fimovi – Ihr Partner für Finanz-, Liquiditätsplanung

Professionelle Tools, Vorlagen vom Experten für Finanzplanung

Mehr zum Thema Finanzplan

Finanzplanung

Finanzplan Vorlage

Finanzplan erstellen

Finanzplan Excel

Fimovi – Ihr Partner für Finanz-, Liquiditätsplanung

Finanzplan, Liquiditätsplan für Gründer, Start up, Businessplan, Geschäftsplanung